Estratégia de negociação inteligente multifatorial

Visão Geral

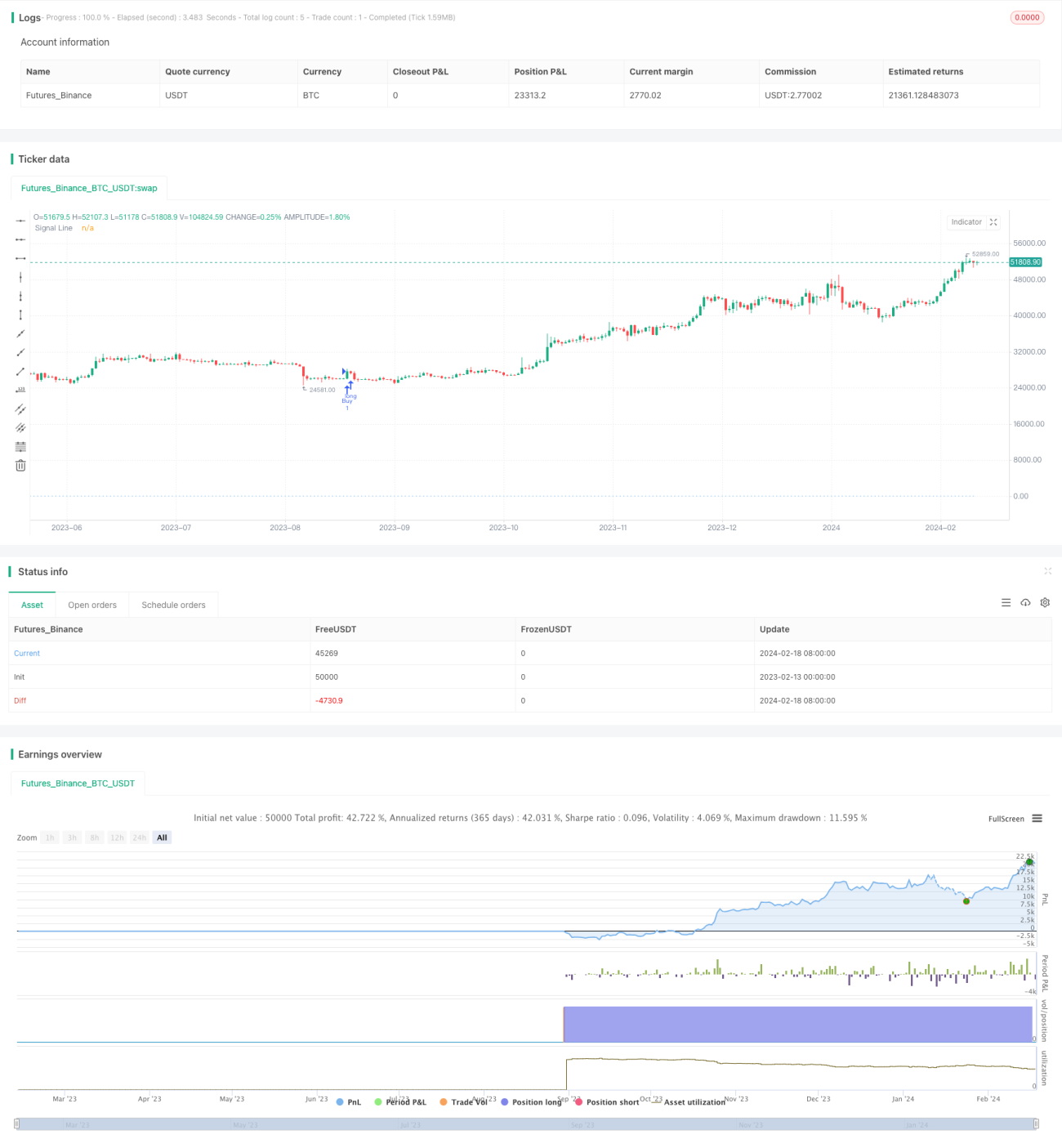

A Estratégia Inteligente de Negociação Multifatorial (Multi-factor Intelligent Trading Strategy) é uma estratégia de negociação algorítmica poderosa que integra múltiplos indicadores técnicos. Ela combina diversos indicadores como Relative Strength Index (Índice de Força Relativa), Bollinger Bands (Bandas de Bollinger), Volume Profile (Perfil de Volume), Fibonacci Retracement (Retração de Fibonacci), Average Directional Index (Índice Direcional Médio) e Volume Weighted Average Price (Preço Médio Ponderado por Volume), estabelecendo condições de compra e venda para identificar potenciais oportunidades de negociação nos mercados financeiros.

Princípio da Estratégia

O princípio principal desta estratégia baseia-se na consideração abrangente de vários indicadores técnicos. Primeiramente, utiliza o RSI para avaliar o momentum e a força dos movimentos de preço, identificando oportunidades de sobrecompra e sobrevenda. Em segundo lugar, emprega as Bandas de Bollinger para identificar a volatilidade dos preços e detectar possíveis mudanças de tendência. Além disso, observa os níveis críticos de suporte e resistência no Perfil de Volume para determinar pontos de entrada e saída mais confiáveis. Adicionalmente, consulta indicadores como Retração de Fibonacci, Índice Direcional Médio e Preço Médio Ponderado por Volume para filtrar sinais e confirmar tendências.

Quando múltiplos indicadores atendem às condições personalizadas de compra da estratégia, por exemplo, quando o RSI cai abaixo de 30 (sobrevenda) e cruza para cima da média móvel simples de 20 dias da banda média de Bollinger, a estratégia gera um sinal de compra, estabelecendo uma posição longa. Quando as condições de venda são atendidas, por exemplo, quando o RSI sobe acima de 70 (sobrecompra) e cruza para baixo da banda média, a estratégia emite um sinal de venda, encerrando a posição longa. Esta abordagem baseada em múltiplos fatores melhora a confiabilidade dos sinais, reduz sinais falsos e aproveita pontos de virada importantes do mercado.

Vantagens da Estratégia

A Estratégia Inteligente de Negociação Multifatorial apresenta as seguintes vantagens:

-

O design multifatorial melhora a qualidade dos sinais de negociação, reduz o ruído e captura pontos de ruptura críticos.

-

Utiliza múltiplos indicadores para confirmar tendências e filtrar sinais errôneos.

-

Considera múltiplas dimensões como força do mercado, volatilidade e relação preço-volume.

-

Combina as vantagens de estratégias de reversão e tendência, aproveitando oportunidades potenciais.

-

Permite personalizar condições de compra e venda, ajustando-se a diferentes instrumentos e ambientes de mercado.

-

Fornece linhas de sinal claras e visuais, facilitando a operação em tempo real.

Riscos da Estratégia

Esta estratégia também apresenta alguns riscos potenciais que devem ser considerados:

-

A otimização inadequada de parâmetros pode levar a excesso de negociações ou perda de sinais. É necessário testar e otimizar repetidamente os parâmetros para garantir estabilidade.

-

A combinação inadequada de múltiplos fatores pode gerar sinais falsos ou aumentar o ruído do mercado. É necessário avaliar a relação entre os fatores.

-

Não é possível evitar completamente o risco direcional de grandes movimentos de mercado. É necessário seguir rigorosamente os princípios de gestão de capital e controlar o tamanho das posições.

-

A eficácia dos pontos de saída pode ser afetada pelos custos de slippage. Podem ser definidos stop-loss e take-profit adequados para garantir lucros.

Otimização da Estratégia

A estratégia pode ser otimizada nas seguintes dimensões:

-

Testar mais dados de mercado e otimizar as combinações de parâmetros dos indicadores para gerar sinais mais estáveis.

-

Adicionar modelos de aprendizado de máquina para auxiliar na tomada de decisões multifatoriais.

-

Incorporar fatores externos adicionais, como indicadores de sentimento, para filtrar negociações ruidosas.

-

Definir stop-loss e take-profit dinâmicos para melhor adaptação às mudanças do mercado.

-

Estudar a eficácia em mais instrumentos, como índices ou futuros.

Resumo

A Estratégia Inteligente de Negociação Multifatorial é uma metodologia de negociação quantitativa muito eficaz. Ela integra múltiplos fatores para gerar sinais de alta qualidade, controlando riscos enquanto aproveita oportunidades de mercado. Através de testes e otimização contínuos, esta estratégia apresenta grande potencial de aplicação. Ela representa a direção de desenvolvimento do design de estratégias de negociação quantitativa, ou seja, utilizar modelos avançados e múltiplas fontes de sinal em integração profunda para alcançar uma tomada de decisão mais inteligente.

- 1