Estratégia baseada em adição dinâmica de posições

Visão Geral

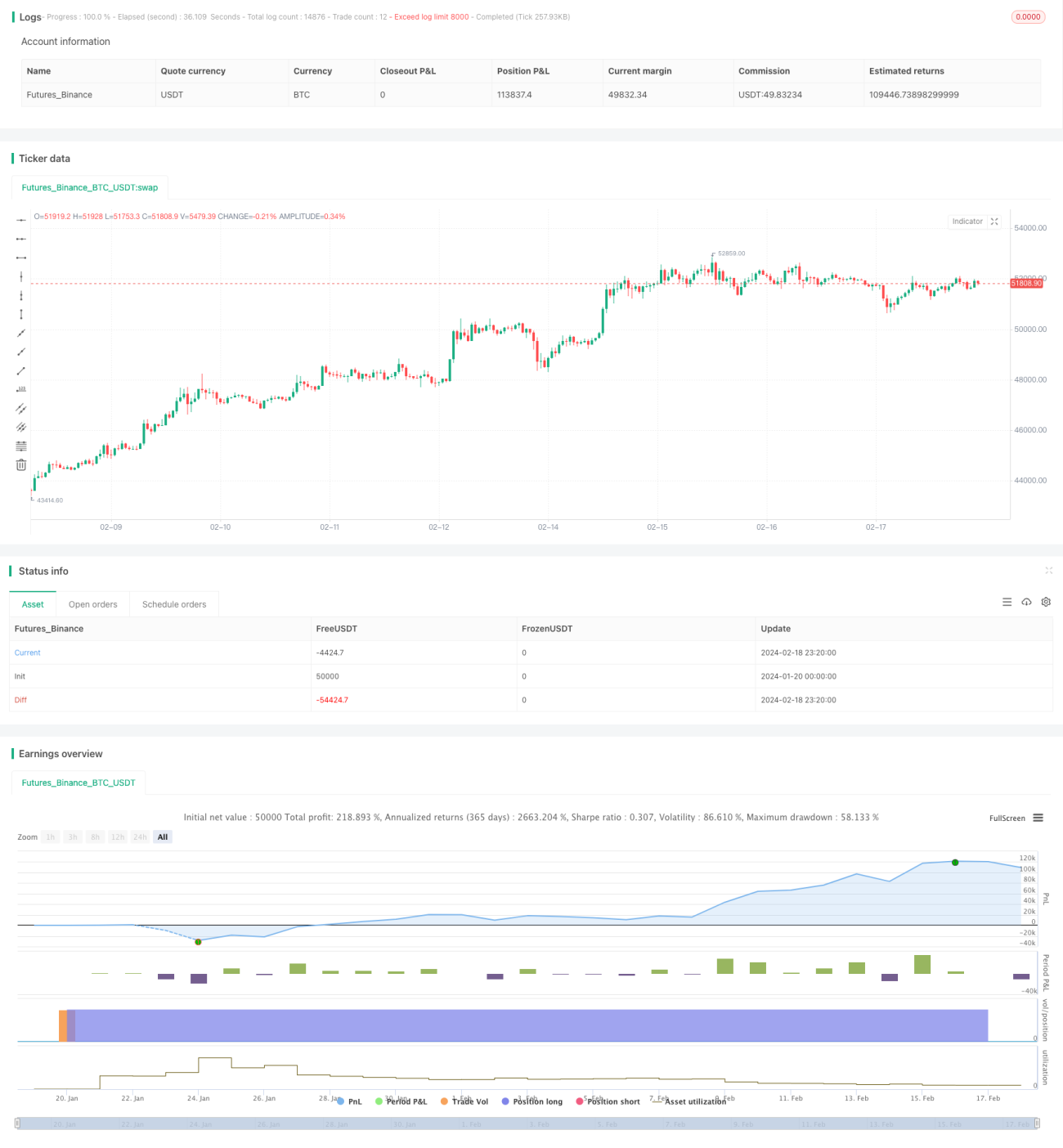

A ideia principal desta estratégia é aumentar dinamicamente a posição com base em sinais do sistema, construindo gradualmente uma posição durante um mercado em alta para controlar o risco e obter um preço médio de entrada mais baixo.

Princípio da Estratégia

A estratégia primeiro define o capital inicial e a percentagem de configuração DCA. No fechamento de cada vela, ela calcula a percentagem de configuração ajustada com base na variação do preço. Se o preço subir, ela reduz a percentagem; se cair, aumenta-a. Dessa forma, a posição é ampliada quando o preço está mais baixo. Em seguida, o tamanho da ordem é calculado com base na percentagem ajustada e no capital restante. No fechamento de cada vela, uma ordem é colocada para aumentar a posição até que o capital inicial seja totalmente utilizado.

Assim, durante as flutuações do mercado, a estratégia controla o risco e obtém um preço médio de entrada mais baixo. Além disso, ela calcula o preço médio de entrada e o preço mediano, permitindo avaliar a situação atual da entrada.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

-

Permite aumentar dinamicamente a posição, ampliando-a quando o mercado cai e reduzindo-a quando sobe, controlando assim o risco.

-

Obtém um preço médio de entrada inferior ao preço mediano, favorecendo um maior espaço de lucro.

-

Adequada para mercados voláteis em alta, proporcionando uma boa relação risco-retorno.

-

Permite pré-definir o capital inicial e a percentagem DCA, controlando o montante aplicado em cada reforço de posição e evitando riscos excessivos.

-

Fornece estatísticas do preço médio de entrada e do preço mediano, permitindo avaliar visualmente a qualidade da entrada.

Análise de Riscos

A estratégia também apresenta certos riscos:

-

Em caso de queda abrupta do mercado, a estratégia continuará a aumentar a posição, o que pode gerar perdas financeiras significativas. Um stop loss pode ser utilizado para controlar o risco.

-

Se o mercado subir rapidamente, a amplitude do reforço de posição diminuirá, podendo perder grande parte da alta. Nesse caso, outros sinais seriam necessários para uma LSI (liquidação ou saída) ágil.

-

A definição inadequada de parâmetros também acarreta riscos. Um capital inicial excessivo ou uma percentagem DCA muito alta podem ampliar as perdas.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspetos:

-

Adicionar lógica de stop loss para interromper o reforço de posição em quedas acentuadas.

-

Ajustar dinamicamente a percentagem DCA com base na volatilidade ou noutros indicadores.

-

Incorporar modelos de aprendizagem automática para prever movimentos de preço, orientando assim as decisões de reforço.

-

Combinar outros indicadores técnicos para avaliar a estrutura do mercado e parar de reforçar em pontos de inflexão.

-

Adicionar um módulo de gestão de capital que ajuste dinamicamente o montante de cada reforço com base no saldo da conta.

Resumo

Esta estratégia é uma abordagem prática de reforço dinâmico de posição. Ela ajusta flexivelmente a posição conforme a volatilidade do mercado, obtendo um preço médio de entrada mais baixo em mercados em alta. Além disso, inclui parâmetros para controlar o risco. Se combinada com outros indicadores técnicos ou modelos, pode alcançar resultados ainda melhores. A estratégia é adequada para investidores que buscam retornos de longo prazo.

- 1