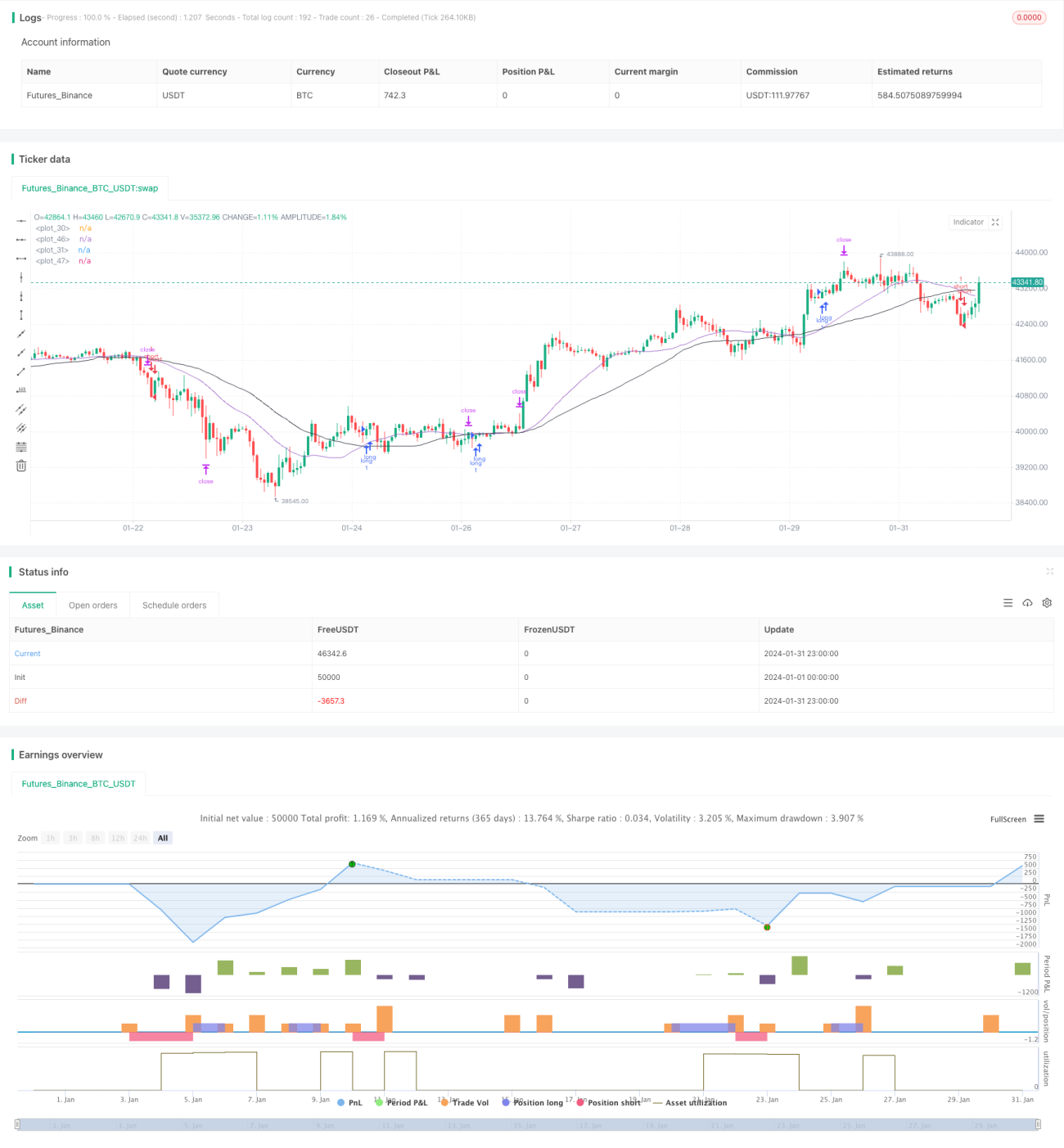

Estratégia de Trading Multitimeframe Baseada em EMA, RSI e MACD

Visão Geral

Esta estratégia combina três indicadores: Média Móvel Exponencial (EMA), Índice de Força Relativa (RSI) e Convergência/Divergência de Médias Móveis (MACD), buscando oportunidades de negociação em múltiplos períodos de tempo, realizando negociações automatizadas. A estratégia pode acompanhar eficazmente as tendências do mercado e reduzir riscos de negociação.

Princípio da Estratégia

A estratégia é baseada principalmente nos indicadores EMA, RSI e MACD. Sua lógica de negociação é a seguinte:

-

Utiliza o cruzamento de alta e baixa das EMA de 25 e 45 períodos como sinais de negociação. Quando a EMA de curto prazo cruza acima da EMA de longo prazo, compra; quando a EMA de curto prazo cruza abaixo da EMA de longo prazo, vende.

-

Combina o indicador RSI para evitar falsos rompimentos. Somente quando o RSI for maior que 50, o sinal de compra gerado pelo cruzamento de alta é executado; somente quando o RSI for menor que 50, o sinal de venda gerado pelo cruzamento de baixa é executado.

-

Busca mais oportunidades de negociação em diferentes parâmetros do RSI, incluindo condições como RSI > 30, RSI < 30, etc.

-

O indicador MACD pode ser usado como indicador auxiliar para confirmar os sinais de negociação da EMA.

Ao encontrar mais oportunidades de negociação em diferentes períodos de tempo, a estratégia pode aumentar a lucratividade. Ao mesmo tempo, a combinação de múltiplos indicadores reduz a ocorrência de negociações errôneas, controlando efetivamente o risco.

Vantagens da Estratégia

A maior vantagem desta estratégia é a combinação de múltiplos indicadores para negociar em vários períodos de tempo, o que pode aumentar a probabilidade de lucro. As principais vantagens são:

-

O uso do cruzamento de alta e baixa da EMA pode rastrear eficazmente as mudanças de tendência do mercado, capturando oportunidades de negociação em tempo hábil.

-

O indicador RSI pode evitar falsos rompimentos, reduzindo o risco de negociação.

-

Buscar oportunidades de negociação sob múltiplos parâmetros do RSI aumenta o número de entradas, melhorando o retorno.

-

O indicador MACD pode fazer uma verificação secundária dos sinais de negociação da EMA, reduzindo ainda mais o risco.

-

Negociação em múltiplos períodos de tempo permite dobrar as oportunidades de lucro.

Riscos da Estratégia

Esta estratégia também apresenta certos riscos, concentrando-se principalmente nos seguintes aspectos:

-

O indicador EMA possui defasagem, podendo perder oportunidades de negociação de curto prazo.

-

A combinação de múltiplos indicadores, se os parâmetros não forem configurados adequadamente, pode levar ao overfitting.

-

A negociação em múltiplos períodos de tempo pode agravar as perdas, exigindo uma gestão rigorosa de stop loss.

-

Na prática, é necessário prestar atenção ao controle dos custos de negociação, evitando negociações de frequência excessivamente alta.

Direções de Otimização da Estratégia

A estratégia ainda possui espaço para otimização, concentrando-se principalmente nos seguintes aspectos:

-

Testar e otimizar os parâmetros da EMA para encontrar a combinação ideal.

-

Testar a inclusão de mais indicadores auxiliares, como Bandas de Bollinger, indicador KD, etc.

-

Adicionar mecanismo de stop loss adaptativo, capaz de ajustar a posição do stop loss de acordo com a volatilidade do mercado.

-

Otimizar o tamanho da posição, podendo usar diferentes tamanhos de lote sob diferentes parâmetros.

-

Otimizar a lógica das condições de entrada para evitar sinais conflitantes ou aumentar a filtragem de sinais.

Resumo

Esta estratégia integra sinais de múltiplos indicadores e negocia em múltiplos períodos de tempo, tendo tanto a capacidade de acompanhar tendências quanto de aproveitar oportunidades de curto prazo. Além disso, o rigoroso mecanismo de filtro de entrada confere à estratégia uma certa capacidade de controle de risco. Em suma, a estratégia apresenta retornos estáveis, possui valor prático de aplicação e é recomendável.

- 1