Estratégia de Cruzamento de Médias Móveis Exponenciais B-Xtrender

1

Follow

1802

Followers

Visão Geral

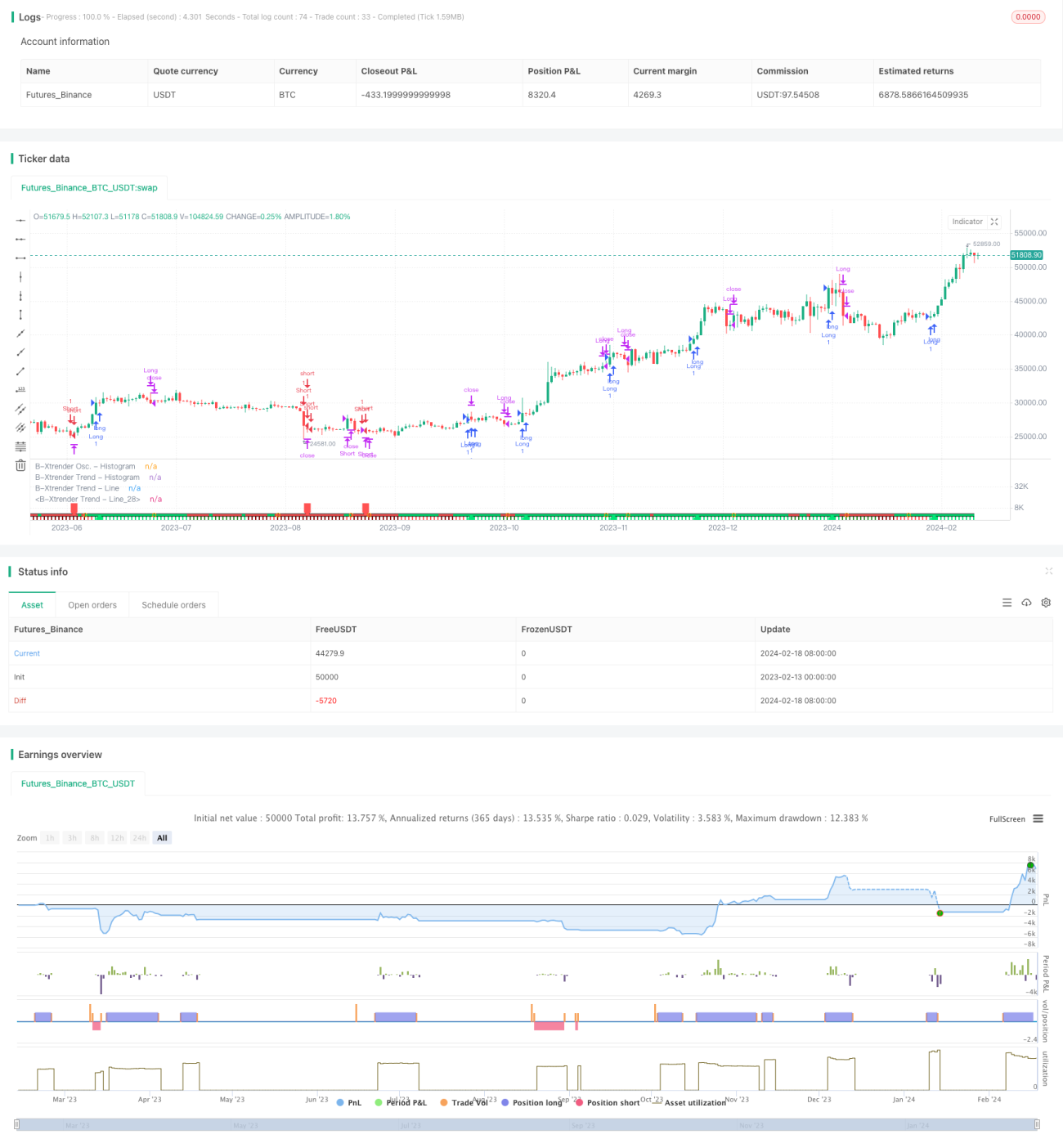

Esta estratégia é baseada no princípio de cruzamento de médias móveis exponenciais. Ela combina o indicador RSI e um filtro de média móvel, formando um sistema completo de acompanhamento de tendência e reversão.

Princípio da Estratégia

- Utiliza o cruzamento rápido e lento de médias móveis exponenciais (EMA) para gerar sinais de negociação. O cruzamento rápido é entre as EMAs de 5 e 20 períodos, e o cruzamento lento é entre as EMAs de 20 e 15 períodos.

- Quando a EMA rápida cruza acima da EMA lenta, opera-se comprado; quando a rápida cruza abaixo da lenta, opera-se vendido. O indicador RSI é usado como segunda confirmação: apenas quando o RSI também cruza na mesma direção o sinal de negociação é validado.

- Uma média móvel de 200 períodos é adicionada como filtro: somente quando o preço ultrapassa essa média o sinal é emitido, evitando assim múltiplos cruzamentos falsos em mercados laterais.

Vantagens da Estratégia

- A combinação do duplo cruzamento de EMA com o indicador RSI aumenta significativamente a confiabilidade dos sinais, reduzindo a taxa de sinais falsos.

- A combinação dos parâmetros de EMA rápida e lenta considera tanto a sensibilidade quanto a estabilidade dos sinais.

- A inclusão do filtro de média móvel permite filtrar eficazmente o ruído em mercados laterais, evitando negociações desnecessárias.

Riscos da Estratégia

- A EMA é um indicador defasado, apresentando atraso significativo em movimentos bruscos de preço. Isso pode aumentar as perdas ou fazer com que sinais sejam perdidos.

- Configurações inadequadas do parâmetro RSI também podem causar atraso na geração de sinais.

- Embora o filtro de média móvel evite mercados laterais, ele pode eliminar oportunidades de entrada antecipada no início de uma tendência.

Direções de Otimização

- Ajustar dinamicamente os parâmetros da EMA, selecionando a melhor combinação em diferentes períodos.

- Experimentar outros indicadores, como MACD, em combinação com o RSI.

- Otimizar o parâmetro do filtro de média móvel para equilibrar a remoção de ruído com a obtenção de oportunidades.

Resumo

No geral, esta estratégia constitui um sistema de negociação baseado em médias móveis exponenciais bastante completo. Com base na obtenção de sinais de negociação, ela introduz adicionalmente o indicador RSI para múltiplas camadas de validação. Isso, sem dúvida, melhora significativamente a qualidade dos sinais, tornando-a uma estratégia digna de estudo e otimização. No entanto, devido à característica de defasagem inerente aos indicadores, deve-se tomar cuidado com riscos como a falta de stop-loss em tempo hábil.

Source

Pine

/*backtest

start: 2023-02-13 00:00:00

end: 2024-02-19 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © QuantTherapy

//@version=4

strategy("B-Xtrender [Backtest Edition] @QuantTherapy")Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1