Estratégia de Reversão à Média com Bandas de Bollinger e Índice de Intensidade Intradiária

Visão Geral

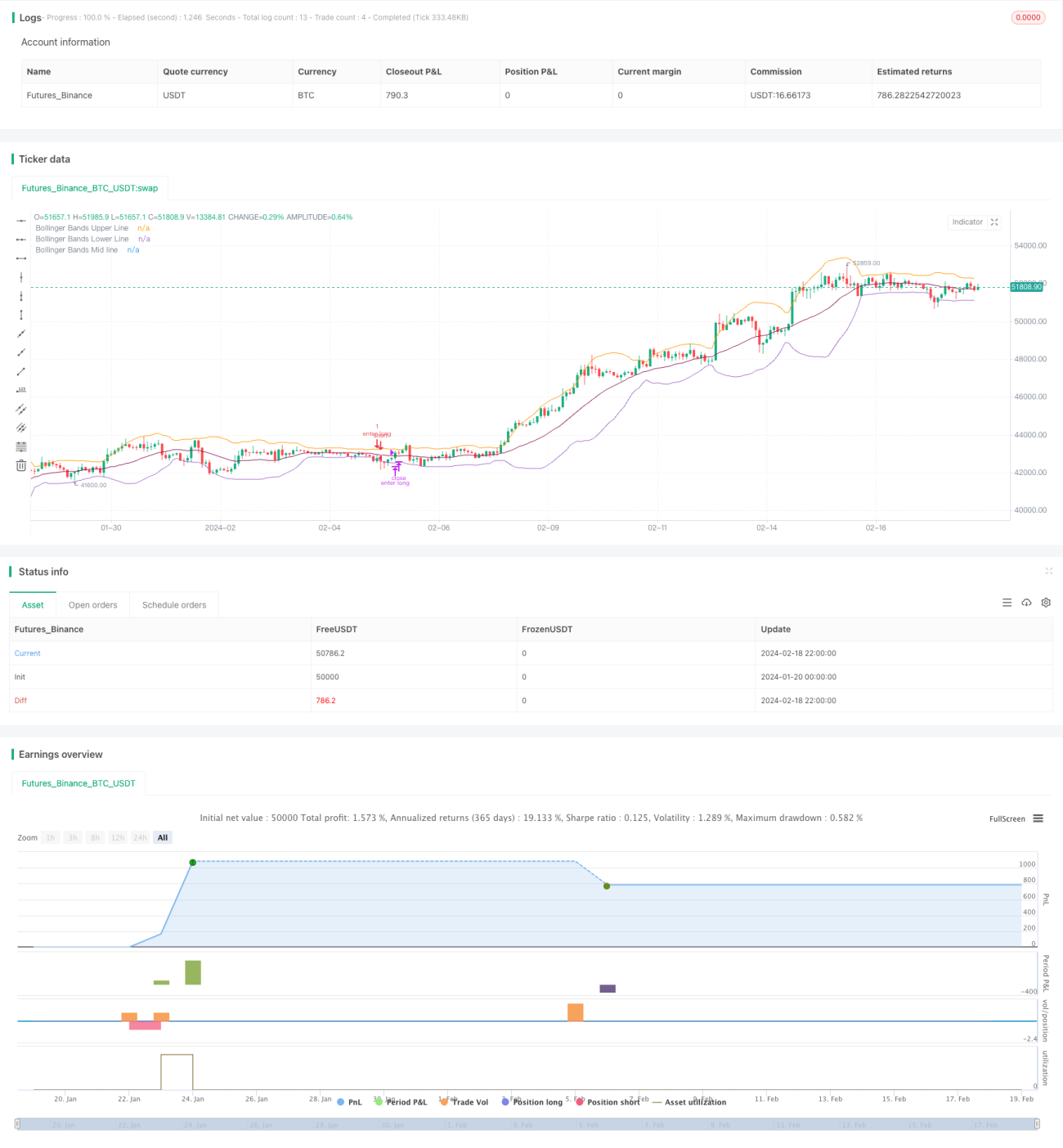

Esta estratégia é uma estratégia de reversão à média baseada nas Bandas de Bollinger e no Índice de Força Intradiária. Ela utiliza a ruptura dos preços das bandas superior e inferior de Bollinger, combinada com o indicador de volume Índice de Força Intradiária, para determinar os momentos de entrada. As vantagens da estratégia incluem: lucrar com a característica de reversão à média dos preços e filtrar sinais com indicadores de volume. No entanto, também apresenta riscos como grandes drawdowns e longo tempo para obter lucros.

Princípio da Estratégia

A estratégia primeiro calcula a banda média, a banda superior e a banda inferior de Bollinger. A banda média é a média móvel simples ou a média móvel exponencial do preço de fechamento. As bandas superior e inferior são construídas calculando-se o desvio padrão e adicionando/subtraindo duas vezes o desvio padrão da banda média. Quando o preço rompe a banda inferior, é visto como uma oportunidade de reversão à média, assumindo-se uma posição longa. Quando o preço rompe a banda superior, é considerado um desvio excessivo em relação à média, assumindo-se uma posição curta.

Como indicador auxiliar de julgamento, a estratégia introduz o Índice de Força Intradiária. Este indicador combina informações de preço e volume. Quando o índice é positivo, indica força de compra aumentada, servindo como sinal para posição longa. Quando o índice é negativo, indica força de venda aumentada, servindo como sinal para posição curta.

Quanto à abertura de posições, a estratégia requer simultaneamente a ruptura dos preços das bandas superior e inferior de Bollinger e o julgamento do Índice de Força Intradiária. Para stop loss, a estratégia adota um stop loss baseado no tempo: se após um certo número de períodos não houver lucro, opta-se por sair com stop loss.

Análise de Vantagens

A maior vantagem desta estratégia é lucrar com a característica de reversão à média dos preços. Quando ocorre um desvio significativo, com base em leis estatísticas, a probabilidade de o preço reverter para a média é maior, fornecendo uma base teórica para o funcionamento da estratégia.

Outra vantagem é que a estratégia adiciona um indicador de volume – o Índice de Força Intradiária – para filtrar os sinais de preço. O volume pode comprovar a validade dos sinais de preço. Isso evita a geração de sinais falsos em situações de forte oscilação de preços com volume insuficiente.

Análise de Riscos

Embora a estratégia dependa do evento probabilístico de reversão à média para obter lucros, o passeio aleatório dos preços de mercado também pode fazer com que o stop loss seja acionado, resultando em perdas. Este é um risco comum enfrentado pelas estratégias de reversão à média.

Outro risco principal é que o processo de reversão à média em si é um processo de longo prazo. Para os investidores, o capital pode ficar preso por um período. Esse risco de tempo pode levar os investidores a perder outras oportunidades de investimento melhores.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Otimizar os parâmetros das Bandas de Bollinger, ajustando o período e o indicador de desvio padrão para se adaptar a diferentes ambientes de volatilidade do mercado.

-

Experimentar outros tipos de médias móveis, como a média móvel linearmente ponderada, para melhorar a suavidade.

-

Experimentar outros tipos de indicadores de volume para encontrar melhores sinais de confirmação entre preço e volume.

-

Adicionar estratégias de stop loss e take profit para controlar a perda máxima de cada ordem.

Resumo

No geral, esta estratégia é uma estratégia típica de reversão à média. Depende de eventos probabilísticos para obter lucros, mas os riscos são igualmente evidentes. Ajustes de parâmetros e otimização de indicadores podem levar a melhores resultados. No entanto, para os investidores, compreender corretamente as características desta estratégia também é fundamental.

/*backtest

start: 2024-01-20 00:00:00

end: 2024-02-19 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Bollinger Bands Strategy with Intraday Intensity Index- 1