Estratégia de Momentum de Dupla Reversão

Visão Geral

A Estratégia de Momentum com Dupla Reversão combina sinais de reversão de preço e sinais de reversão de volatilidade para realizar negociações de tendência. Ela se baseia principalmente na formação 123 para identificar pontos de reversão de preço, enquanto utiliza adicionalmente a volatilidade do canal de Donchian para filtrar sinais falsos. A estratégia é adequada para posições de médio a longo prazo, e por meio da filtragem de dupla reversão, pode capturar efetivamente pontos de virada do mercado, gerando retornos excessivos.

Princípio da Estratégia

A parte de reversão de preço utiliza a formação 123 para julgamento. O significado dessa formação é que nas duas primeiras barras de preço ocorre uma reversão (alta ou baixa), e na terceira barra ocorre outra reversão (baixa ou alta), por isso é chamada de formação 123. Quando o preço apresenta um fenômeno de reversão de três barras, geralmente indica que a tendência de curto prazo está prestes a sofrer uma inflexão. Para verificar ainda mais a confiabilidade da reversão de preço, a estratégia também utiliza o indicador estocástico; somente quando o indicador estocástico também apresenta reversão (linha rápida caindo ou subindo rapidamente) é que um sinal de negociação é acionado.

A parte de reversão de volatilidade utiliza a volatilidade do canal de Donchian. O canal de Donchian reflete principalmente a faixa de volatilidade do preço. Quando a volatilidade do preço aumenta, a largura do canal de Donchian também se expande; quando a volatilidade do preço diminui, a largura do canal de Donchian também se contrai. A volatilidade (largura) do canal de Donchian pode medir efetivamente o grau de volatilidade do mercado e o nível de risco. Esta estratégia utiliza a reversão da volatilidade do canal de Donchian para filtrar sinais falsos, e somente quando a volatilidade e o preço revertem simultaneamente é que um sinal de negociação é emitido, evitando ser pego em movimentos indesejados.

Em resumo, ao verificar a dupla reversão, esta estratégia garante a confiabilidade dos sinais de negociação e também controla o risco, sendo uma estratégia de tendência relativamente robusta.

Vantagens da Estratégia

- Mecanismo de filtragem dupla, garantindo a confiabilidade dos sinais de negociação e evitando falsos rompimentos

- Controle de risco, reduzindo a probabilidade de perdas

- Adequada para posições de médio a longo prazo, evitando ruídos do mercado e capturando retornos excessivos

- Grande espaço para otimização de parâmetros, podendo ser ajustada para o estado ideal

- Estilo único e bom desempenho quando combinada com indicadores técnicos comuns

Riscos da Estratégia

- Depende da otimização de parâmetros; parâmetros inadequados podem afetar o desempenho da estratégia

- A estratégia de stop-loss ainda precisa ser aprimorada; o controle do drawdown máximo precisa de melhorias

- A frequência de negociação pode ser baixa, incapaz de se adaptar a estratégias de alta frequência

- É necessário selecionar variedades e períodos de tempo adequados; escopo de aplicação limitado

- É possível utilizar aprendizado de máquina para encontrar parâmetros ideais

Direções de Otimização

- Adicionar um módulo de stop-loss adaptativo, que pode reduzir significativamente o drawdown máximo

- Incluir indicadores de volume, garantindo entrada em momentos de alto volume

- Otimizar parâmetros para obter a melhor estabilidade

- Experimentar diferentes variedades e períodos de tempo, buscando o ambiente mais adequado

- Tentar combinar com outros indicadores ou estratégias para obter um efeito sinérgico de 1+1>2

Resumo

A Estratégia de Momentum com Dupla Reversão, por meio da verificação dupla da reversão de preço e da reversão de volatilidade, alcança um bom controle de risco. Em comparação com indicadores únicos, ela filtra muito ruído, oferecendo maior estabilidade. Através de otimização de parâmetros, aprimoramento do módulo de stop-loss, introdução de volume e outros meios, a estratégia pode melhorar ainda mais a qualidade dos sinais e a estabilidade dos retornos. É adequada como componente de estratégias de médio a longo prazo para ações, criptomoedas, etc., e quando combinada adequadamente com outros módulos, pode gerar bons retornos excessivos.

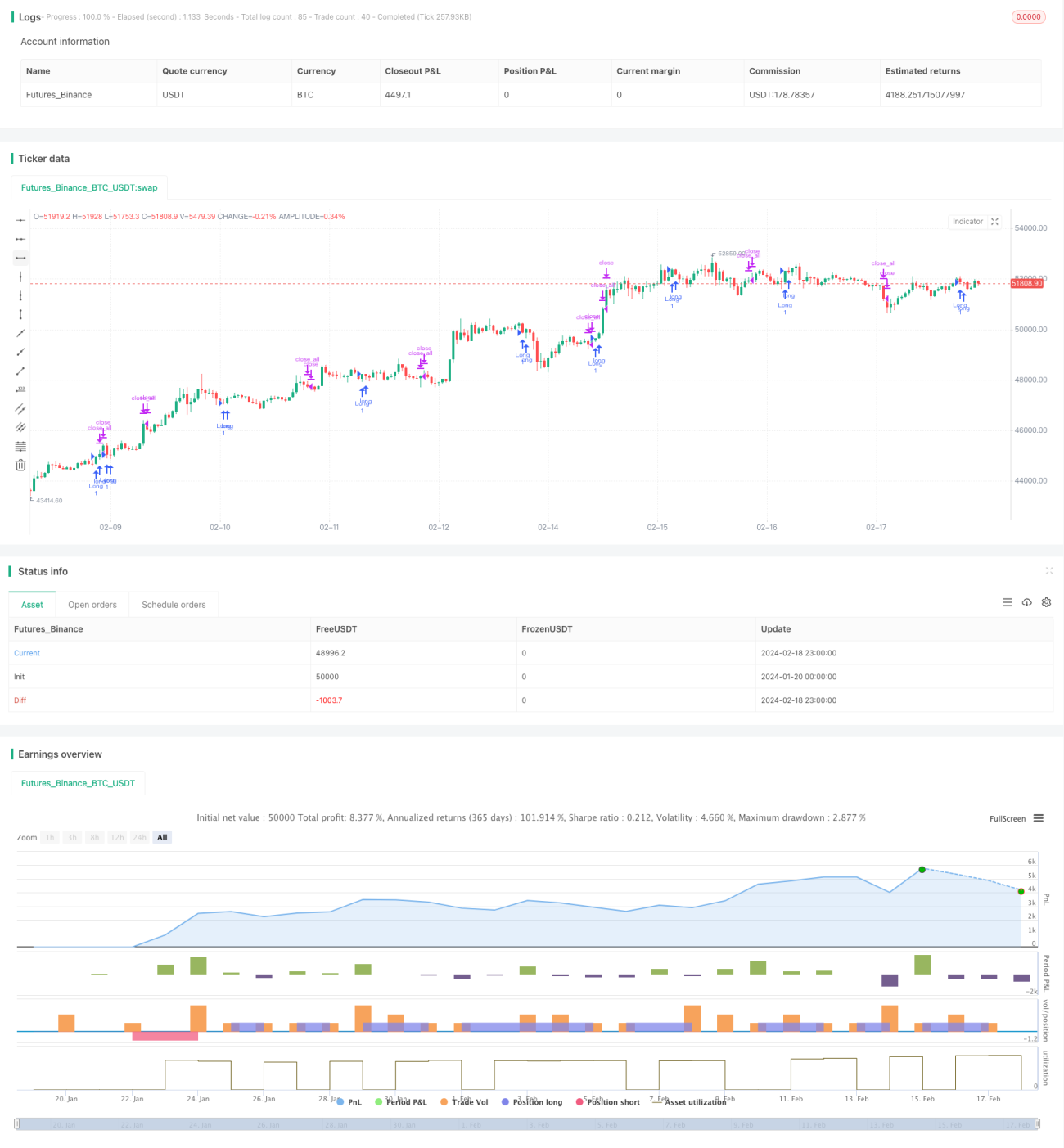

/*backtest

start: 2024-01-20 00:00:00

end: 2024-02-19 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 06/03/2020

// This is combo strategies for get a cumulative signal. - 1