Estratégia de cruzamento RSI/MA para seguimento de tendência

Visão Geral

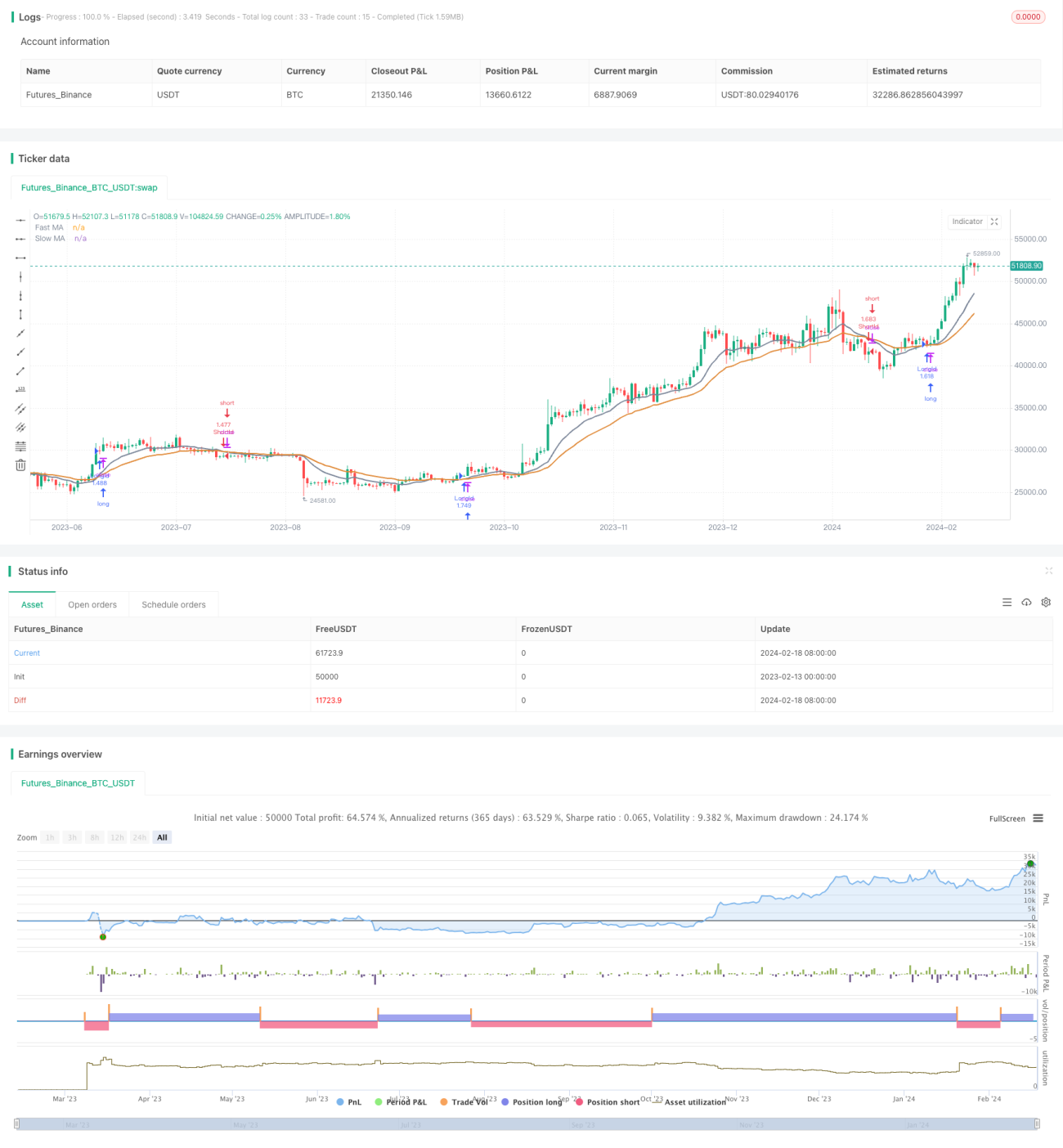

Esta estratégia utiliza o indicador RSI combinado com o cruzamento de duas médias móveis (MA) de períodos diferentes para identificar a tendência do mercado e o momento de entrada. A estratégia só opera comprada quando o RSI está acima de sua própria média móvel de 26 períodos, e só opera vendida quando o RSI está abaixo dessa mesma média, com o objetivo de controlar o risco.

Princípio da Estratégia

A estratégia utiliza duas médias móveis: uma de 12 períodos e outra de 26 períodos. Quando a média rápida de 12 períodos cruza para cima a média lenta de 26 períodos, considera-se que o mercado entrou em tendência de alta; quando a média rápida cruza para baixo a lenta, considera-se que entrou em tendência de baixa. A estratégia compra no cruzamento de alta (golden cross) e vende no cruzamento de baixa (death cross).

Ao mesmo tempo, a estratégia incorpora o RSI para identificar zonas de sobrecompra e sobrevenda. A posição comprada só é aberta no cruzamento de alta quando o RSI está acima de sua própria média móvel de 26 períodos; a posição vendida só é aberta no cruzamento de baixa quando o RSI está abaixo dessa média. Isso evita abrir posições em condições de sobrecompra ou sobrevenda, controlando assim o risco.

Análise de Vantagens

A estratégia combina médias móveis e RSI para identificar tendências e momentos de entrada, o que permite acompanhar a tendência de forma eficaz. O uso do RSI como filtro reduz o número de entradas, evitando ser pego em mercados laterais. A ausência de stop loss permite acompanhar plenamente a tendência, buscando retornos mais elevados.

Análise de Riscos

Devido à ausência de stop loss, um erro de julgamento pode ampliar as perdas. Gaps significativos no mercado também podem causar grandes prejuízos. Além disso, se o filtro do RSI não for ajustado corretamente, pode perder bons momentos de entrada.

Pode-se considerar a inclusão de um stop loss para limitar a perda máxima. É possível ajustar adequadamente os parâmetros do RSI para encontrar melhores condições de filtro. Se a volatilidade do mercado for elevada, pode-se ajustar os parâmetros das médias móveis, utilizando médias mais lentas para identificar a tendência.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Testar diferentes combinações de períodos das médias móveis para encontrar parâmetros mais adequados às condições atuais do mercado.

-

Testar diferentes períodos do RSI e diferentes condições de filtro para otimizar o momento de entrada.

-

Adicionar outros indicadores ou filtros para aumentar a estabilidade do sistema, como indicadores de volume ou de força de negociação relacionados à tendência.

-

Otimizar a estratégia de stop loss, controlando o risco enquanto acompanha a tendência. Podem ser testadas estratégias como stop loss móvel, stop loss percentual e stop loss dinâmico.

Resumo

A estratégia é relativamente simples e direta: usa o cruzamento de médias móveis para identificar a tendência e o RSI para evitar entradas forçadas, acompanhando a tendência para obter bons retornos. Pode ser aprimorada por meio de otimização de parâmetros e adição de outros indicadores, tornando-a mais adequada para ambientes de mercado complexos e voláteis.

/*backtest

start: 2023-02-13 00:00:00

end: 2024-02-19 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "EMA Cross Strategy", shorttitle = "EMA Cross",calc_on_order_fills=true,calc_on_every_tick =true, initial_capital=21000,commission_value=.25,overlay = true,default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

StartYear = input(2018, "Backtest Start Year")- 1