Estratégia de acompanhamento de tendência baseada no indicador OBV

Visão Geral

Esta estratégia utiliza o cruzamento de duas médias móveis exponenciais (EMA) para determinar a tendência de alta ou baixa do indicador OBV, realizando operações de compra e venda de acordo com a direção da tendência. O indicador OBV reflete mais claramente a relação entre preço e volume, indicando a disposição dos participantes do mercado, sendo útil para captar tendências. Combinado com o suavizamento das médias móveis, a estratégia consegue filtrar ruídos do mercado e capturar a tendência principal.

Princípio da Estratégia

A estratégia baseia-se principalmente na tendência de alta do indicador OBV para determinar os momentos de entrada em posições compradas. Especificamente, calcula-se a EMA de 6 dias e a EMA de 24 dias do OBV. Quando a EMA de 6 dias cruza para cima a EMA de 24 dias, gera-se um sinal de compra. Analogamente, quando a EMA de 6 dias cruza para baixo a EMA de 24 dias, gera-se um sinal de venda. Além disso, a estratégia define um stop loss de 3%.

O ponto chave para determinar a tendência é o indicador OBV. O OBV reflete a intenção agregada dos grandes capitais, indicando efetivamente a atitude dos participantes do mercado. Combinado com o tratamento das médias móveis, filtra parte do ruído, tornando os sinais mais claros e confiáveis. A estratégia utiliza linhas EMA rápidas e lentas para construir os sinais de negociação, suavizando os dados de preço e captando sensivelmente as mudanças de tendência.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

- O indicador OBV baseado em volume permite uma avaliação clara da disposição dos participantes do mercado, gerando sinais relativamente confiáveis.

- O tratamento com duas EMAs filtra parte do ruído, tornando os sinais mais nítidos.

- A combinação de EMAs rápidas e lentas equilibra a suavização dos preços com a captura de mudanças de tendência.

- A estratégia é simples de operar e fácil de implementar.

Análise de Riscos

A estratégia também apresenta alguns riscos:

- O indicador OBV pode gerar sinais falsos em certos momentos, resultando em perdas.

- Em mercados voláteis, o tratamento com EMAs pode sofrer atraso, perdendo o ponto ideal de entrada.

- O stop loss fixo pode ser muito rígido, incapaz de se adaptar às mudanças do mercado.

Contramedidas:

- Combinar com outros indicadores para confirmação, evitando sinais falsos.

- Otimizar os parâmetros das EMAs para torná-las mais sensíveis.

- Utilizar stop loss dinâmico.

Direções de Otimização

A estratégia pode ser otimizada nas seguintes direções:

- Otimizar a combinação de parâmetros das EMAs para encontrar os mais adequados.

- Adicionar outros indicadores para confirmação de sinais, como MACD, RSI, etc., aumentando a precisão.

- Implementar stop loss dinâmico, ajustando o ponto de stop conforme a volatilidade do mercado.

- Realizar otimização de combinações de parâmetros para encontrar o melhor conjunto.

Resumo

No geral, esta estratégia é um método de acompanhamento de tendência relativamente simples e confiável. Ela combina o indicador OBV com duas EMAs para determinar a tendência. As vantagens são a simplicidade operacional, sinais claros e capacidade de acompanhar a tendência de forma eficaz; as desvantagens incluem possíveis sinais falsos e atraso no tratamento das EMAs. Através da otimização com outros indicadores, é possível obter melhores resultados.

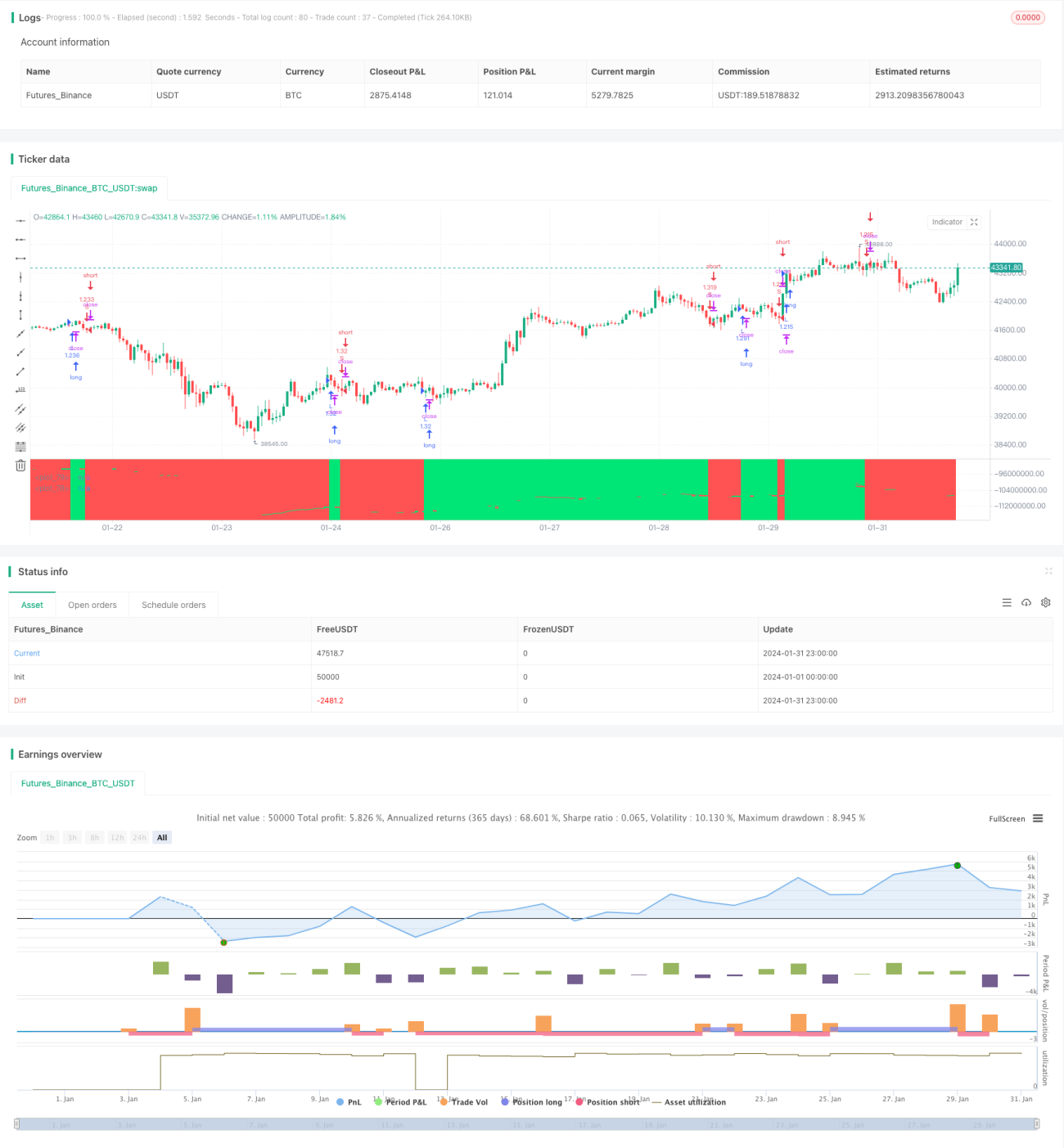

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("OBV EMA X BF 🚀", overlay=false, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.0)

/////////////// Time Frame ///////////////- 1