Estratégia de negociação baseada no padrão pico-pico

Visão Geral

O nome desta estratégia é "Estratégia de Negociação Baseada em Padrão de Pico e Vale", que utiliza principalmente o padrão de pico e vale dos candles para determinar os momentos de compra e venda. Esta estratégia pertence à categoria de análise técnica.

Princípio da Estratégia

A estratégia define picos ascendentes (upFractal) e vales descendentes (downFractal) para identificar o padrão de pico e vale dos candles.

Especificamente, a lógica para determinar um pico ascendente é: a máxima do candle atual é a mais alta dos últimos n candles, e as máximas dos candles subsequentes não excedem a máxima do candle atual.

A lógica para determinar um vale descendente é: a mínima do candle atual é a mais baixa dos últimos n candles, e as mínimas dos candles subsequentes não são inferiores à mínima do candle atual.

Aqui, variáveis booleanas e loops são usados para comparar as máximas e mínimas dos n candles anteriores e posteriores com o candle atual, determinando finalmente os picos ascendentes e vales descendentes.

Portanto, a lógica central da estratégia é:

- Identificar picos ascendentes e vales descendentes

- Comprar no pico ascendente e vender no vale descendente

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

- O padrão de pico e vale é fácil de identificar e a operação é simples

- Utiliza padrões técnicos, não sendo afetada por fundamentos

- O drawdown pode ser relativamente pequeno

Análise de Riscos

A estratégia também apresenta alguns riscos:

- A identificação do padrão de pico e vale pode ser imprecisa, resultando na perda do melhor momento de entrada

- Em movimentos bruscos do mercado, o stop loss pode ser difícil de determinar

- Depende apenas do padrão, ignorando outros fatores

Contramedidas:

- Ajustar os parâmetros do padrão de pico e vale para otimizar a lógica de identificação

- Combinar com outros indicadores para definir o nível de stop loss

- Utilizar em conjunto com análise fundamentalista ou outras estratégias

Direções de Otimização

A estratégia pode ser otimizada nas seguintes direções:

- Aumentar o espaço de ajuste de parâmetros para melhorar a identificação do padrão de pico e vale

- Incorporar lógica de stop loss

- Considerar outros indicadores como volume de negociação ou volatilidade

- Analisar em diferentes períodos de tempo

Resumo

Esta estratégia, baseada no princípio do padrão de pico e vale, é simples e fácil de operar, com possível drawdown reduzido. No entanto, também apresenta certos riscos, exigindo combinação com outros métodos de análise para obter o máximo efeito. Os próximos passos incluirão melhorias na precisão da identificação, stop loss e otimização de indicadores.

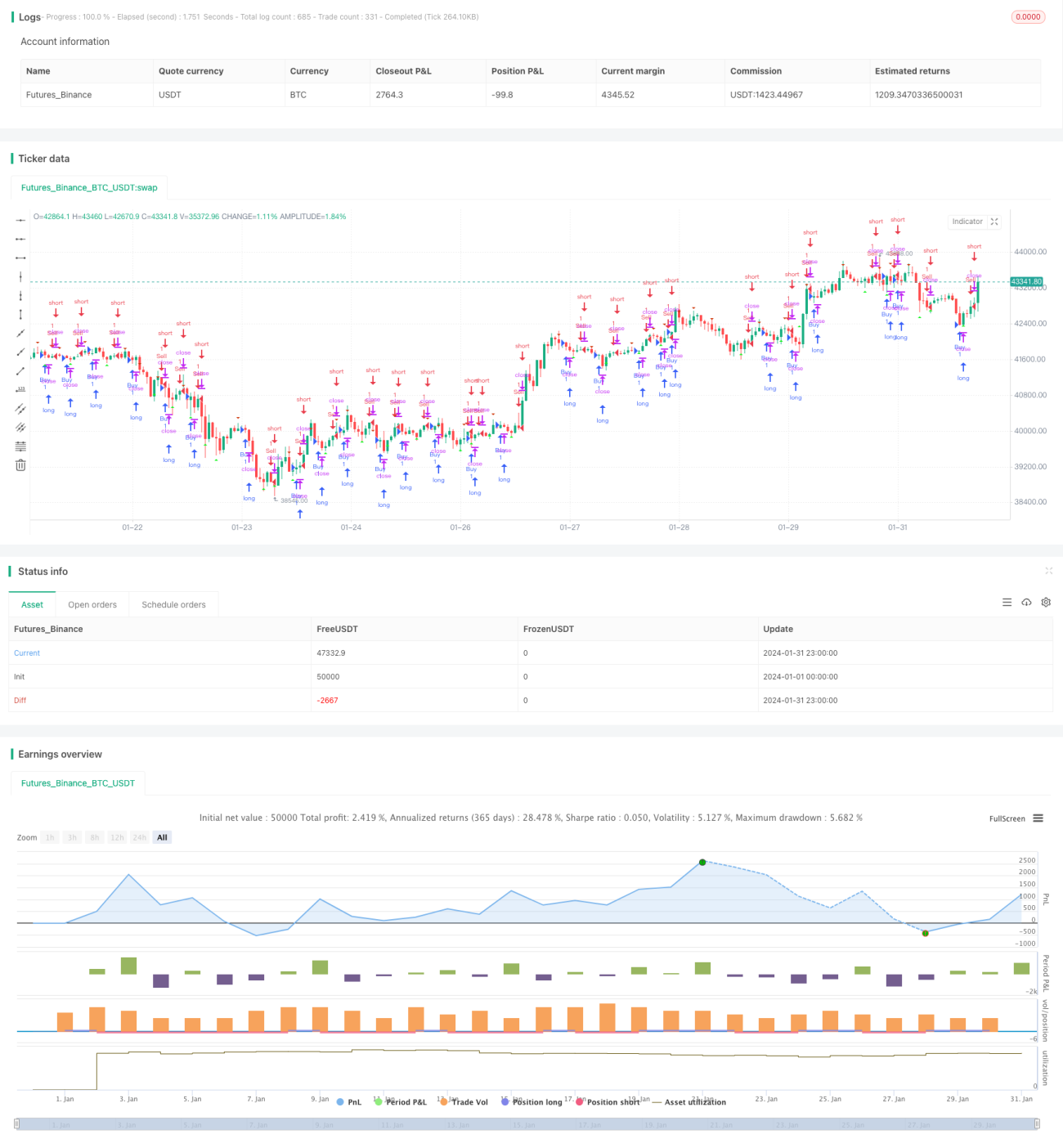

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("sanju parmar", shorttitle="sanju trading empire", overlay=true)

// Define "n" as the number of periods and keep a minimum value of 2 for error handling.- 1