Sistema de Crossover de Médias Móveis Adaptativas com Breakout de Momentum

I. Visão Geral

O núcleo desta estratégia é utilizar uma média móvel adaptativa e um indicador de momentum para realizar negociações de ruptura. Primeiro, a estratégia constrói uma média móvel adaptativa usando o preço médio ponderado das velas Heikin-Ashi e uma média móvel suavizada tripla. Em seguida, combina o momentum para identificar sinais de ruptura e formar decisões de negociação.

II. Princípio da Estratégia

A estratégia é composta principalmente por três partes:

- Construção da média móvel adaptativa. A estratégia utiliza o preço das velas Heikin-Ashi e uma média móvel suavizada tripla para construir três médias móveis adaptativas. Essas médias podem responder rapidamente às mudanças de preço.

- Cálculo do indicador de momentum. A estratégia usa a diferença entre as médias móveis suavizadas triplas dos preços como indicador de momentum. Esse indicador destaca as mudanças na tendência de preços.

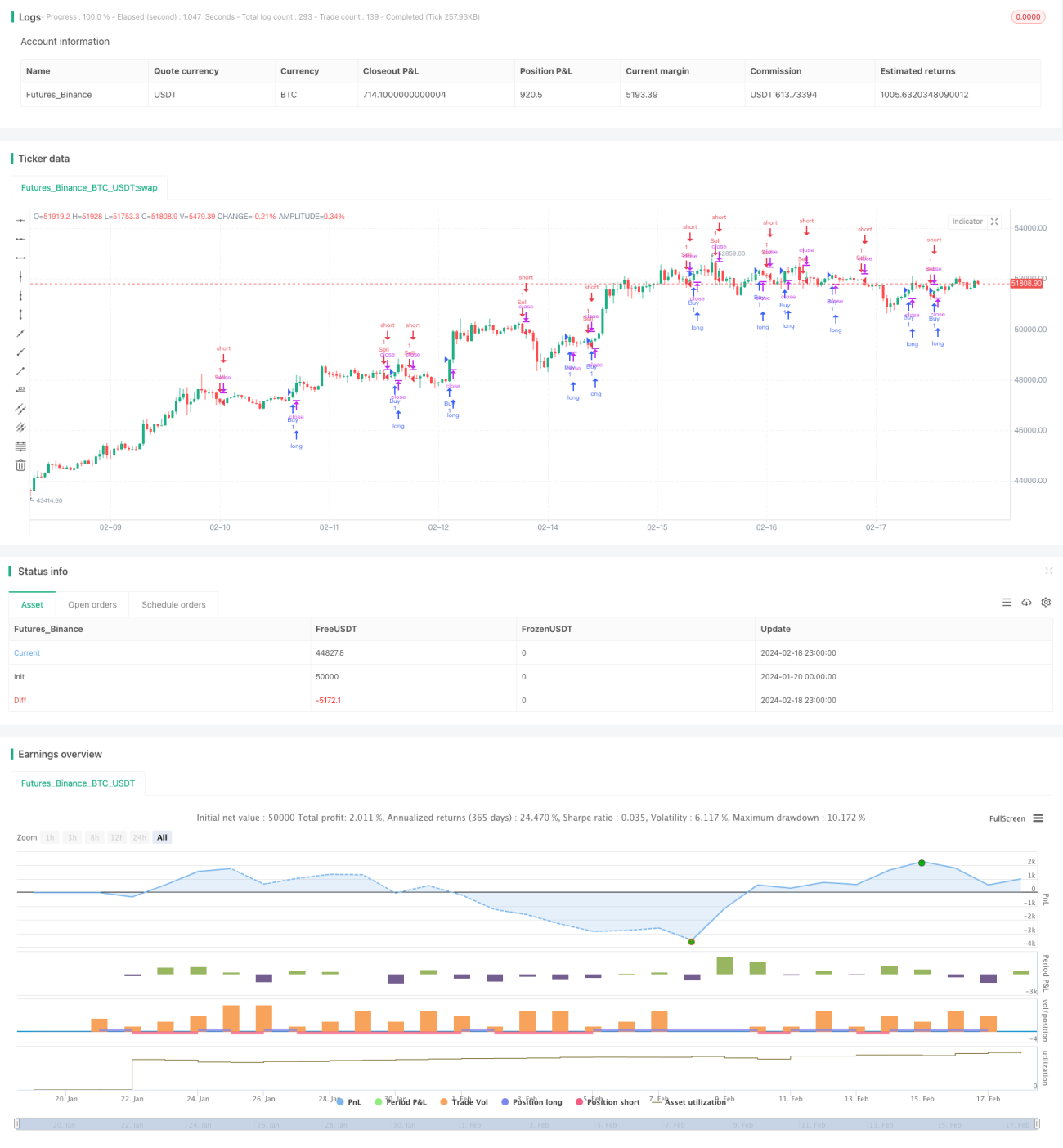

- Cruzamento das médias móveis como sinal de negociação. Quando a média móvel rápida cruza acima da média móvel lenta, gera-se um sinal de compra; quando a média rápida cruza abaixo da média lenta, gera-se um sinal de venda.

III. Vantagens da Estratégia

Esta estratégia combina médias móveis adaptativas com o indicador de momentum, permitindo capturar rapidamente as tendências de mudança de preço e gerar sinais de negociação. As principais vantagens são:

- O uso do preço das velas Heikin-Ashi para construir médias móveis adaptativas permite uma resposta mais rápida às mudanças de preço.

- A média móvel suavizada tripla suaviza eficazmente os dados de preço, lidando com dados anômalos.

- O indicador de momentum identifica claramente os pontos de viragem da tendência de preços.

- O cruzamento das médias móveis gera sinais de negociação nítidos.

- Os parâmetros da estratégia são flexíveis e ajustáveis, permitindo adaptabilidade.

IV. Riscos e Contramedidas

- Quando o preço oscila violentamente, os sinais de cruzamento das médias podem ser enganosos. É possível ajustar adequadamente os parâmetros para filtrar os sinais.

- A estratégia tem melhor desempenho em mercados de alta. Em mercados de baixa, utilizar stop loss para proteger o capital.

V. Ideias de Otimização

- Testar mais tipos de médias móveis para encontrar melhores parâmetros.

- Adicionar condições de filtro adicionais para evitar sinais falsos, como adicionar um filtro de volume de negociação.

- Otimizar as configurações de parâmetros para ajustar a adaptabilidade a diferentes mercados.

VI. Resumo

Esta estratégia integra médias móveis adaptativas e o indicador de momentum, respondendo rapidamente às mudanças de preço e gerando sinais de negociação simples e eficientes. Através do ajuste de parâmetros, pode-se adaptar flexivelmente a diferentes ambientes de mercado. É uma estratégia de negociação de ruptura muito prática.

- 1