Estratégia simples de trading quantitativo baseada no indicador Bollinger Bands

Visão Geral

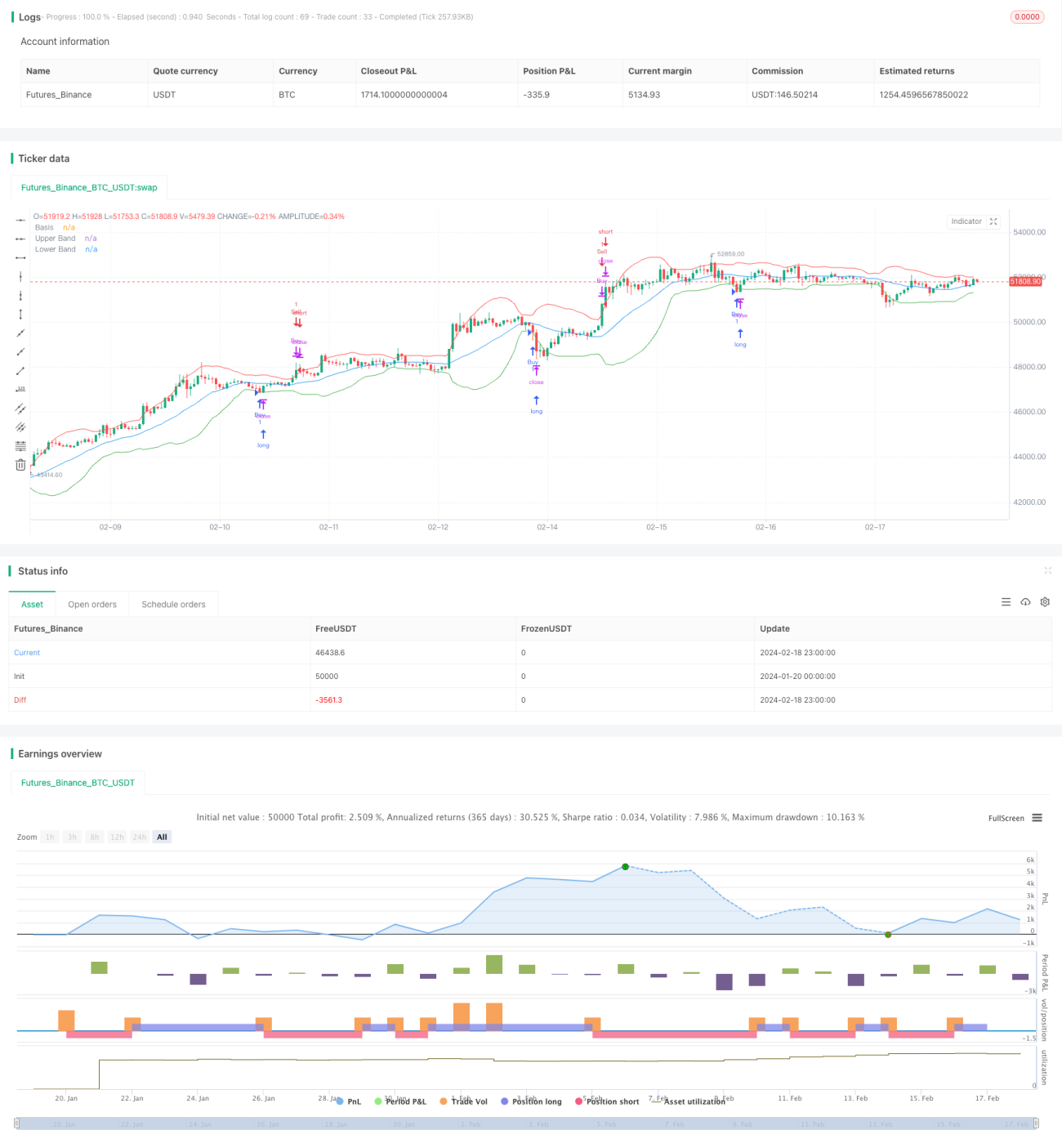

A estratégia de breakout das Bandas de Bollinger é uma estratégia de negociação quantitativa simples baseada no indicador de Bandas de Bollinger. A estratégia utiliza os níveis dinâmicos de suporte e resistência fornecidos pelas bandas superior e inferior, definindo condições de entrada para posições compradas e condições de saída quando o preço rompe as bandas superior e inferior, a fim de capturar movimentos de ruptura do preço das ações.

Princípio da Estratégia

O indicador de Bandas de Bollinger foi proposto por John Bollinger na década de 1980. Ele é composto por uma média móvel de n dias e seu desvio padrão multiplicado por m. A média móvel pode ser vista como o eixo central do preço, enquanto o desvio padrão representa a amplitude da volatilidade do preço. Quando o desvio padrão é maior, indica que a volatilidade do preço é mais intensa; quando é menor, indica que a volatilidade do preço é mais suave.

A condição de entrada da estratégia é: quando o preço de fechamento cai abaixo da banda inferior de Bollinger, entra-se em posição comprada; quando o preço de fechamento rompe a banda superior de Bollinger, entra-se em posição vendida. A condição de saída é: quando existe uma posição comprada, ela é encerrada após o preço de fechamento romper a banda superior de Bollinger; quando existe uma posição vendida, ela é encerrada após o preço de fechamento cair abaixo da banda inferior de Bollinger.

Esta estratégia pertence à categoria de estratégias de acompanhamento de tendência. Ela captura as rupturas de tendência quando o preço rompe as bandas superior e inferior de Bollinger, e o modelo de lucro consiste em expandir o lucro da posição por meio de movimentos de tendência.

Vantagens da Estratégia

-

Utiliza as Bandas de Bollinger como níveis dinâmicos de suporte e resistência, evitando o uso de níveis de preço fixos, adaptando-se assim às mudanças do mercado.

-

A estratégia considera tanto a tendência quanto a volatilidade. As decisões não se baseiam apenas no nível de preço, mas também na volatilidade do mercado, o que pode reduzir sinais falsos.

-

O framework de breakout é simples e direto, fácil de entender e implementar.

-

Os parâmetros das Bandas de Bollinger podem ser ajustados de forma flexível, sendo aplicáveis a diferentes mercados e ativos.

Análise de Riscos

-

Parâmetros inadequados das Bandas de Bollinger podem levar a sinais de negociação excessivamente frequentes, gerando muitas negociações desnecessárias.

-

Os sinais de breakout podem ser perturbações de preço de curto prazo, sem uma tendência sustentada, podendo resultar em negociações errôneas.

-

A estratégia não considera um mecanismo de stop loss, apresentando certo risco de decisão e risco de controle de perdas.

-

Baseia-se apenas em indicadores técnicos, sem incorporar informações fundamentalistas, podendo perder pontos de reversão importantes da tendência fundamental.

-

Não considera as características específicas de diferentes ativos de mercado, e os resultados de lucros e perdas podem ser afetados por mercados específicos.

Direções de Otimização da Estratégia

-

Otimizar os parâmetros das Bandas de Bollinger para melhorar a robustez dos parâmetros.

-

Adicionar mecanismo de stop loss para controlar perdas individuais.

-

Combinar Bandas de Bollinger de diferentes períodos de tempo para construir decisões de negociação multiperíodo.

-

Incorporar volume de negociação para evitar alguns sinais falsos de breakout.

-

Adicionar filtros de fatores fundamentalistas para determinar o momento de entrada e o tamanho da posição.

-

Testar dados de diferentes ativos de mercado para avaliar a adaptabilidade da estratégia entre diferentes ativos.

Resumo

A estratégia de breakout das Bandas de Bollinger é uma estratégia de acompanhamento de tendência simples e intuitiva. Ela utiliza os níveis dinâmicos de suporte e resistência fornecidos pelo indicador de Bandas de Bollinger para identificar rupturas de tendência de preço, definindo condições de entrada para posições compradas e condições de saída. As vantagens da estratégia são seu framework simples, fácil implementação e capacidade de capturar oportunidades de tendência de preço. É necessário prestar atenção ao controle de risco para evitar negociações excessivamente frequentes. Através de múltiplos testes e otimizações, a estratégia de breakout das Bandas de Bollinger pode se tornar uma opção eficaz de estratégia de negociação quantitativa.

- 1