Estratégia de Trading de Ouro Baseada em Momentum e Desvio Padrão

Visão Geral

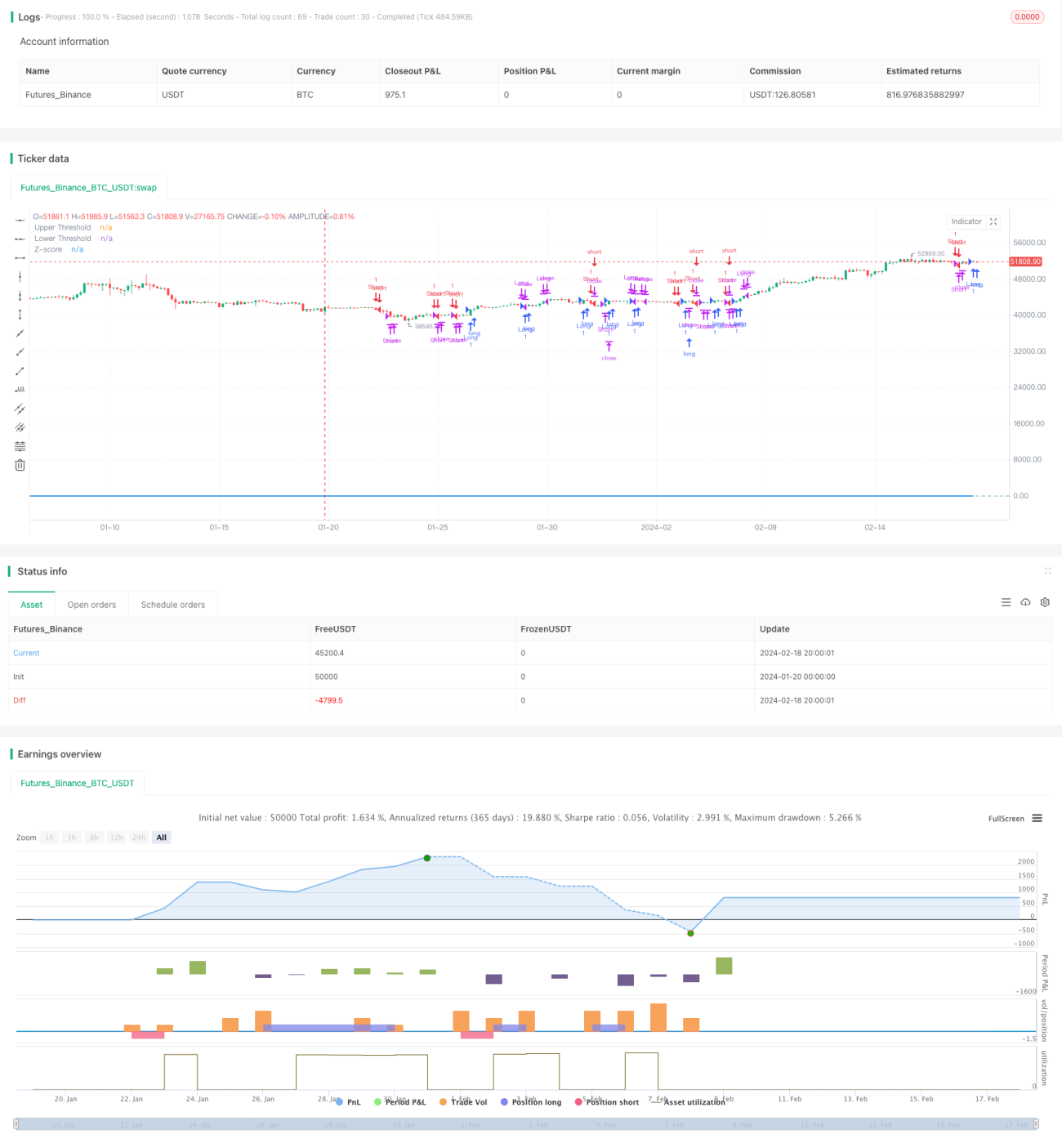

Esta estratégia calcula o desvio do preço do ouro em relação à média móvel exponencial de 21 períodos, combinado com o desvio padrão para identificar condições de sobrecompra ou sobrevenda no mercado. Quando o desvio atinge um certo desvio padrão, adota uma estratégia de acompanhamento de tendência, ao mesmo tempo que define um mecanismo de stop loss para controlar o risco.

Princípio da Estratégia

- Calcular a média móvel exponencial de 21 períodos como eixo central

- Calcular o desvio do preço do ouro em relação à média móvel

- Padronizar o desvio, convertendo-o em Z-Score

- Quando o Z-Score cruza acima de 0,5, comprar (long); quando o Z-Score cruza abaixo de -0,5, vender (short)

- Quando o Z-Score retorna aos limites de 0,5/-0,5, fechar a posição

- Quando o Z-Score ultrapassa 3/-3, acionar o stop loss

Análise de Vantagens

Esta é uma estratégia de acompanhamento de tendência baseada em momentum de preço e desvio padrão para identificar condições de sobrecompra/sobrevenda, com as seguintes vantagens:

- Utilizar a média móvel como suporte/resistência dinâmica, conseguindo capturar a tendência

- O desvio padrão e o Z-Score conseguem identificar bem as condições de sobrecompra/sobrevenda, reduzindo sinais falsos

- Utilizar a média móvel exponencial, que dá mais peso aos preços recentes, sendo mais sensível

- O Z-Score padroniza o desvio de preço, tornando as regras de julgamento mais uniformes e padronizadas

- Definir um mecanismo de stop loss permite limitar perdas e controlar o risco

Análise de Riscos

Esta estratégia também apresenta alguns riscos:

- A média móvel como referência pode gerar sinais errados quando o preço apresenta gaps ou rompimentos significativos

- Os limiares de julgamento do desvio padrão e do Z-Score precisam ser definidos adequadamente; valores muito grandes ou muito pequenos afetarão o desempenho da estratégia

- Uma configuração inadequada do stop loss pode ser muito agressiva, causando perdas desnecessárias

- Eventos inesperados que causam grandes oscilações de preço podem acionar o stop loss e fazer perder oportunidades de tendência

Soluções:

- Definir razoavelmente os parâmetros da média móvel para identificar a tendência principal

- Otimizar os parâmetros do desvio padrão através de backtest para encontrar os melhores limiares

- Utilizar stop loss trailing para verificar a razoabilidade do stop loss da estratégia

- Reavaliar as condições do mercado após eventos e ajustar os parâmetros da estratégia

Direções de Otimização

Esta estratégia pode ser otimizada nos seguintes aspectos:

- Utilizar indicadores de volatilidade como ATR em vez de desvio padrão simples para julgar melhor o apetite ao risco

- Experimentar diferentes tipos de médias móveis para encontrar um indicador de eixo mais adequado

- Otimizar os parâmetros da média móvel para identificar o período ótimo

- Otimizar os limiares do Z-Score para encontrar os pontos de parâmetros que proporcionam o melhor desempenho da estratégia

- Adicionar métodos de stop loss baseados em volatilidade para tornar o stop loss mais inteligente e razoável

Resumo

No geral, esta estratégia é uma estratégia de acompanhamento de tendência básica e razoável. Utiliza a média móvel para determinar a direção principal da tendência e, através da padronização do desvio de preço, consegue identificar claramente as condições de sobrecompra/sobrevenda do mercado, gerando sinais de negociação. Definir stop loss de forma adequada também permite que a estratégia controle os riscos enquanto garante lucros. Otimizando ainda mais os parâmetros e adicionando mais condições de julgamento, a estratégia pode tornar-se mais estável e confiável, tendo grande valor de aplicação.

- 1