Estratégia quantitativa Ichimoku + sobreposição de momentum

Visão Geral

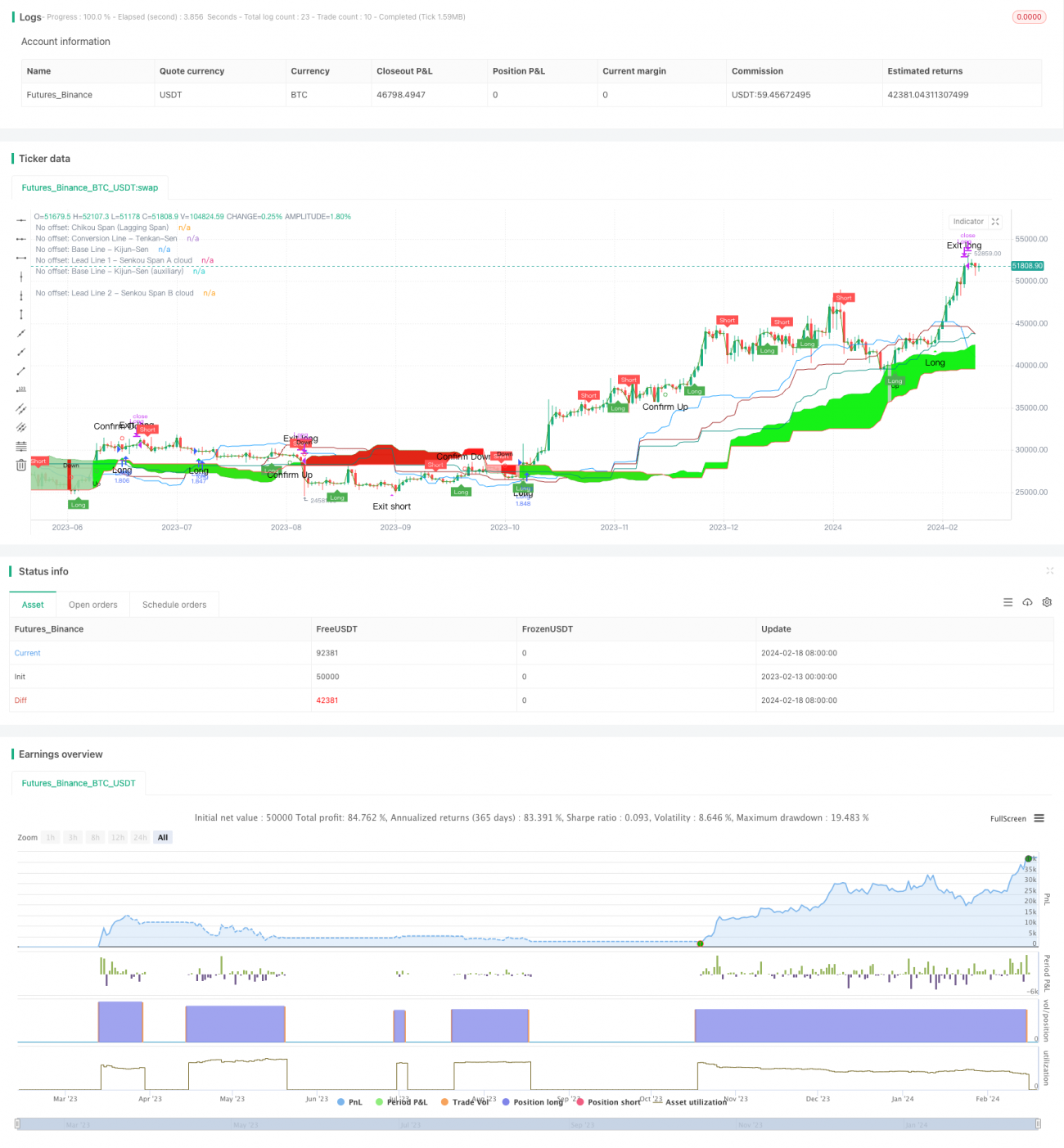

Esta estratégia combina o indicador Ichimoku Kinko Hyo e o indicador de sobreposição de tendência (deslocamento de tendência) para detectar potenciais tendências nos preços das ações e determinar os momentos de compra e venda. A estratégia calcula as linhas Ichimoku e, em conjunto com o indicador de sobreposição de tendência, identifica a direção da tendência e gera sinais de negociação, utilizando também o indicador RSI como filtro para controlar o risco.

Princípio da Estratégia

Esta estratégia é composta principalmente por três partes:

-

Indicador Ichimoku Kinko Hyo: O indicador Ichimoku utiliza principalmente duas linhas: a Linha de Conversão (Tenkan-sen) e a Linha de Base (Kijun-sen), formando um padrão de "equilíbrio". A Linha de Conversão representa a tendência de curto prazo dos preços, enquanto a Linha de Base representa a tendência de médio prazo. O cruzamento entre essas duas linhas gera sinais de compra e venda.

-

Indicador de Sobreposição de Tendência (Deslocamento de Tendência): Este indicador calcula faixas de valores relativos discretos e valores relativos suavizados para determinar a direção da tendência. Quando o preço sai de uma faixa externa para uma faixa intermediária, é gerado um sinal de negociação.

-

Indicador RSI: O RSI é usado para identificar condições de sobrecompra ou sobrevenda, definindo linhas de sobrecompra e zonas de sobrevenda. Ele é combinado com os sinais do indicador de sobreposição de tendência para determinar a emissão de sinais de compra e venda.

Especificamente, a estratégia monitora se ocorre um cruzamento de alta (Linha de Conversão cruza acima da Linha de Base) ou um cruzamento de baixa (Linha de Conversão cruza abaixo da Linha de Base) para determinar os momentos de compra e venda. Ao mesmo tempo, o indicador de sobreposição de tendência é utilizado para avaliar a direção geral da tendência. Quando ambos os indicadores geram sinais simultaneamente, e o RSI não indica condições de sobrecompra ou sobrevenda, um sinal de negociação é emitido.

Vantagens da Estratégia

Esta estratégia combina diferentes indicadores para determinar a direção da tendência e os momentos de negociação, aumentando a precisão das decisões e aproveitando as vantagens complementares entre os indicadores, reduzindo a probabilidade de erros de um único indicador. As vantagens específicas são:

-

O uso da Linha de Conversão e da Linha de Base no Ichimoku reflete tanto as tendências de curto prazo quanto as de médio prazo, resultando em maior precisão em comparação com uma única média móvel.

-

O indicador de sobreposição de tendência determina a direção geral da tendência de forma confiável e precisa, complementando o Ichimoku.

-

O RSI atua como filtro, eliminando falsos rompimentos e reduzindo o risco de negociação.

-

A estratégia é fácil de entender e implementar, sendo adequada para negociação quantitativa.

Riscos da Estratégia

Embora a estratégia utilize múltiplos indicadores para reduzir a possibilidade de erros de julgamento, ainda existem os seguintes riscos principais:

-

Risco de parametrização: Parâmetros inadequados para a Linha de Conversão, Linha de Base e outros indicadores podem gerar sinais incorretos. É necessário otimizar os parâmetros para diferentes ativos.

-

Risco de reversão de tendência: Em mercados laterais ou de consolidação, podem ocorrer sinais falsos. É necessário incorporar mais indicadores para identificar reversões de tendência.

-

Risco de filtro RSI muito restritivo: Pode eliminar muitas oportunidades de negociação. É possível relaxar os parâmetros do RSI adequadamente.

Soluções correspondentes:

-

Utilizar mais dados históricos para otimizar os parâmetros para diferentes ativos, garantindo que estejam ajustados corretamente.

-

Incluir mecanismos de stop-loss na estratégia, fechando posições quando o preço ultrapassar a linha de stop na direção oposta.

-

Otimizar os parâmetros do RSI, afrouxando as condições de filtro para obter mais oportunidades de negociação sem comprometer o controle de risco.

Direções de Otimização da Estratégia

Esta estratégia ainda pode ser aprimorada nas seguintes direções:

-

Adicionar algoritmos de aprendizado de máquina para ajustar dinamicamente os parâmetros da estratégia conforme as mudanças do mercado, melhorando a adaptabilidade.

-

Modularizar os componentes da estratégia, permitindo gestão por módulos, facilitando a substituição rápida de componentes ou o teste e otimização individuais, aumentando a eficiência do desenvolvimento.

-

Integrar módulos de coleta de dados de múltiplas fontes para formar conjuntos de treinamento de alta qualidade, melhorando o desempenho do aprendizado de máquina.

-

Desenvolver ferramentas de backtesting para testar exaustivamente a estratégia, registrando várias métricas de avaliação para auxiliar na otimização de parâmetros e na seleção de modelos.

-

Implantar o sistema de estratégia em plataformas de computação em nuvem, utilizando recursos computacionais elásticos para realizar backtests paralelos rápidos, acelerando a iteração de ajuste de parâmetros e reduzindo os custos de desenvolvimento da estratégia.

Resumo

Esta estratégia combina o Indicador Ichimoku Kinko Hyo e o indicador de sobreposição de tendência para julgar de forma complementar a tendência dos preços e os momentos de negociação. Ao mesmo tempo, utiliza o RSI como filtro para controlar o risco de negociação. Essa abordagem combinada de múltiplos indicadores pode aumentar a precisão das decisões e obter melhores resultados. No entanto, a definição de parâmetros e a seleção de indicadores ainda precisam ser continuamente testadas e otimizadas para diferentes ativos, a fim de que a estratégia possa se adaptar rapidamente às mudanças do mercado e manter lucratividade duradoura.

- 1