Estratégia Bollinger Re-Sona

Visão Geral

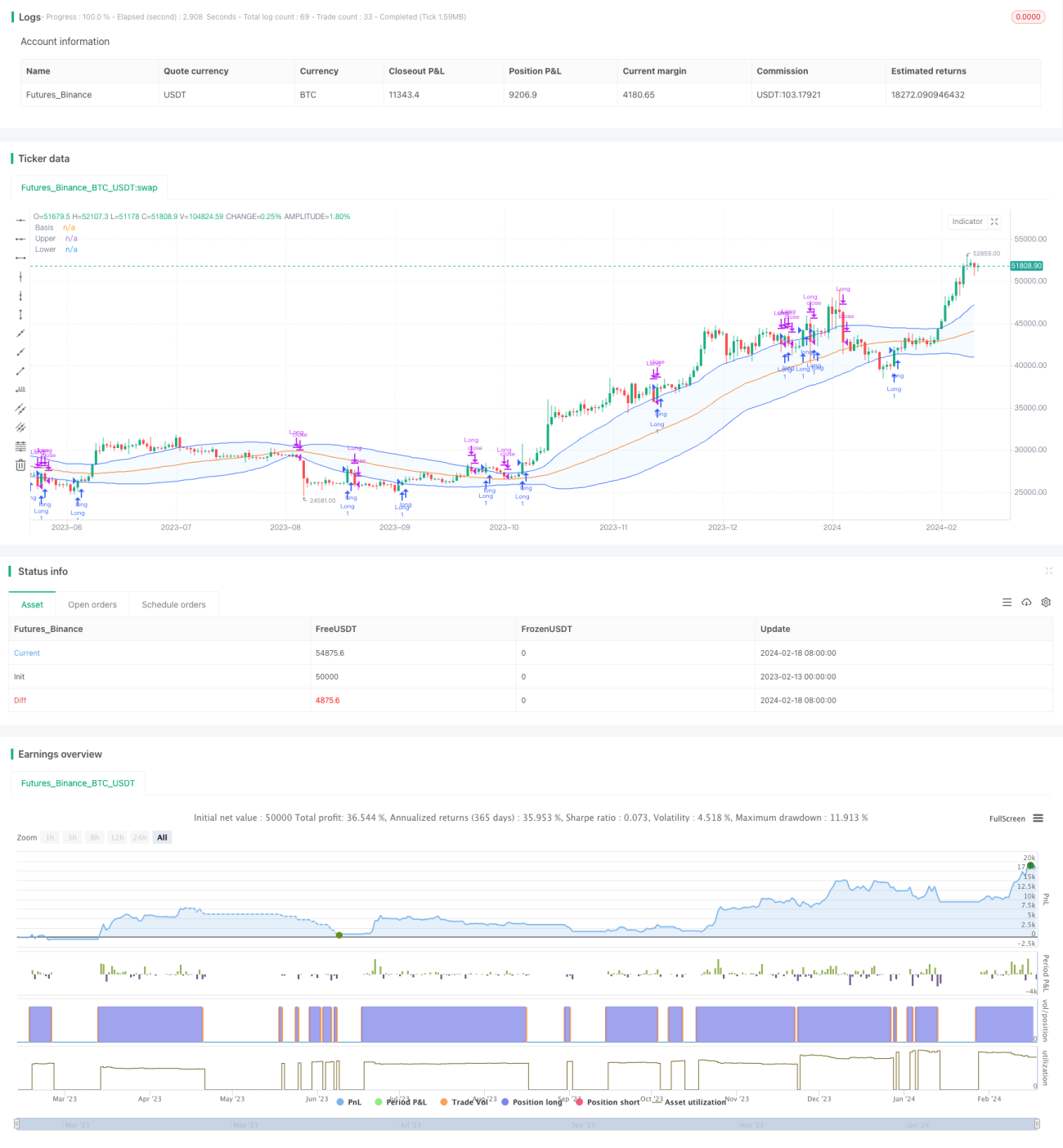

A Estratégia de Repetição de Bollinger é uma estratégia de negociação quantitativa baseada nas Bandas de Bollinger. Ela utiliza a faixa de preços entre as bandas superior e inferior para avaliar a amplitude de oscilação do mercado e identificar possíveis momentos de entrada e saída.

Princípio da Estratégia

A estratégia baseia-se principalmente nos seguintes indicadores:

- Linha Média de Bollinger: Média Móvel Simples (SMA), representando a tendência geral do mercado.

- Banda Superior de Bollinger: Linha média + N vezes o desvio padrão. Representa o limite superior da oscilação do mercado.

- Banda Inferior de Bollinger: Linha média - N vezes o desvio padrão. Representa o limite inferior da oscilação do mercado.

Quando o preço de fechamento está abaixo da banda inferior e o preço de abertura está abaixo da banda inferior, considera-se um possível fundo, sendo propício para entrada. Quando o preço de fechamento está acima da banda superior e o preço de abertura está abaixo da banda superior, interpreta-se como um possível rompimento da banda superior, também indicando entrada.

Quando o preço de fechamento está abaixo da banda superior e o preço de abertura está acima da banda superior, considera-se que o preço já entrou na parte superior das Bandas de Bollinger, devendo-se considerar a saída. Quando o preço de fechamento está acima do preço de abertura e a distância entre as bandas superior e inferior é maior que o dobro da linha média, indica-se aumento de volatilidade, também sinalizando saída.

Análise de Vantagens

- Utilização combinada das duas bandas para aumentar a precisão dos sinais. A combinação de fechamento e abertura ajuda a filtrar parte dos sinais falsos.

- Cálculo da amplitude com base no desvio padrão, adaptando-se automaticamente às mudanças do mercado, sem necessidade de definir intervalos de preço fixos manualmente.

- Combinação com a tendência da linha média para evitar operações repetitivas em mercados sem tendência definida.

- Identificação de pontos de reversão de tendência através do rompimento da banda média, capturando oportunidades potenciais com rapidez.

Análise de Riscos

- Estratégia de curto e médio prazo, não adequada para posições de longo prazo. Exige monitoramento constante e stop-loss rigoroso.

- As Bandas de Bollinger são eficazes apenas em determinados períodos. Parâmetros inadequados podem gerar sinais falsos com frequência.

- Em mercados laterais, a linha média oscila bastante, e as bandas superior e inferior podem ser tocadas alternadamente com frequência. Nesses casos, é recomendável reduzir o tamanho da posição ou suspender temporariamente as operações.

Direções de Otimização

- Ajustar parâmetros para períodos mais longos. Pode-se aumentar o comprimento do período ou utilizar médias móveis exponenciais para otimizar o cálculo da banda média.

- Adicionar indicadores de volatilidade, como o ATR, para evitar falsos rompimentos. Definir um valor limite de ATR como condição de filtro, gerando sinais apenas quando a volatilidade ultrapassar determinado patamar.

- Combinar com outros indicadores para obter efeito de confirmação, como regras de volume: operar apenas quando o volume aumentar.

Resumo

A Estratégia de Repetição de Bollinger define um canal de preços e identifica automaticamente pontos extremos no intervalo de mercado como oportunidades potenciais de negociação. Ela é ideal para capturar reversões de curto e médio prazo, servindo como complemento a estratégias de acompanhamento de tendência. Com otimizações adequadas, é possível controlar riscos de forma eficaz e aumentar a probabilidade de lucro.

- 1