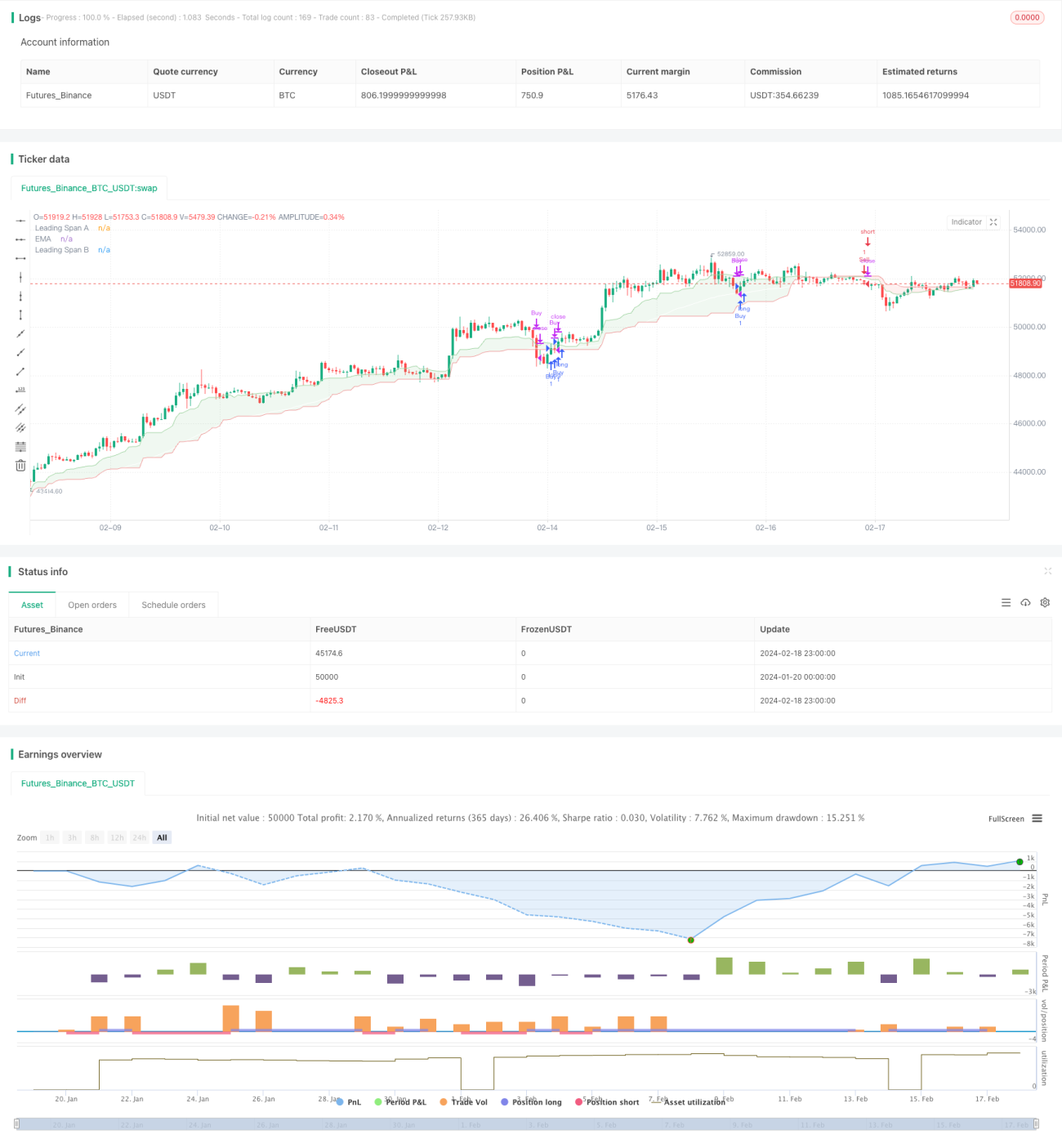

Estratégia de Trading Quantitativo Baseada em Ichimoku e Conflitos Ocultos

Visão Geral

Esta estratégia combina o indicador Ichimoku com o indicador de conflito oculto para implementar uma estratégia de negociação quantitativa relativamente simples. Quando a linha Ichimoku está acima da linha de conflito oculto e o preço de fechamento está acima da linha Ichimoku, é gerado um sinal de compra. Quando a linha Ichimoku está abaixo da linha de conflito oculto e o preço de fechamento está abaixo da linha Ichimoku, é gerado um sinal de venda. Esta estratégia é adequada para negociações de curto prazo em ativos de alta volatilidade, como criptomoedas.

Princípio da Estratégia

O indicador Ichimoku contém três curvas: a Linha de Conversão (Tenkan-sen), a Linha Base (Kijun-sen) e a Linha de Atraso (Chikou Span). A Linha de Conversão representa o preço médio de um período recente, a Linha Base representa o preço médio de um período mais longo, e a Linha de Atraso é geralmente a média da Linha de Conversão e da Linha Base. Quando o preço médio de curto prazo está acima do preço médio de longo prazo, indica que o preço está em uma tendência de alta.

O indicador de conflito oculto contém duas curvas: a Linha Principal A (Senkou Span A) e a Linha Principal B (Senkou Span B). Elas representam a média da amplitude de flutuação do preço em diferentes períodos. Quando a Linha Principal A está acima da Linha Principal B, significa que a volatilidade de curto prazo aumenta e o momentum de alta do preço é relativamente forte.

Esta estratégia utiliza a linha Ichimoku para julgar a direção geral da tendência, a linha principal do conflito oculto para julgar o momentum do preço, e combina com o preço de fechamento para formar sinais de negociação precisos. Compra quando há tendência de alta e a volatilidade se expande; vende quando há tendência de baixa e a volatilidade se contrai, obtendo lucro.

Vantagens da Estratégia

Esta é uma estratégia de negociação quantitativa relativamente simples, que possui as seguintes vantagens:

- Utiliza uma combinação de indicadores para avaliar de forma abrangente a tendência e o momentum do preço, gerando sinais de negociação mais confiáveis.

- Entra no mercado apenas em pontos de ruptura definidos, evitando muitas negociações ineficazes.

- Adequada para negociações de curto prazo em ativos de alta volatilidade, podendo obter lucros significativos.

- A lógica da estratégia é simples, fácil de entender e modificar.

- Pode ser facilmente expandida com mais indicadores para formar um modelo multifatorial.

Análise de Riscos

Esta estratégia também apresenta alguns riscos, incluindo:

- Risco de falso sinal. É necessário definir stop loss para controlar perdas individuais.

- Risco de reversão de preço. O preço pode reverter após o sinal do indicador, causando perdas. As condições de manutenção da posição podem ser um pouco flexibilizadas para reduzir esse risco.

- Risco de otimização de parâmetros. Diferentes parâmetros têm grande impacto nos resultados, sendo necessário testar múltiplas combinações para encontrar os parâmetros ideais.

- Risco de sobre-otimização. Pode ter bom desempenho em dados históricos, mas falhar na negociação real. O número de combinações de parâmetros deve ser controlado para evitar sobre-otimização.

Otimização da Estratégia

Esta estratégia pode ser otimizada nos seguintes aspectos:

- Testar mais combinações de indicadores para encontrar parâmetros melhores. Podem ser testados KDJ, BOLL, MACD, entre outros comuns.

- Adicionar mecanismo de stop loss. Definir stop loss móvel ou stop loss por múltiplo.

- Otimizar as condições de filtro de entrada. Pode-se considerar adicionar indicadores de volume ou volatilidade.

- Otimizar as regras de manutenção da posição. Tentar encurtar o tempo de stop loss ou aumentar a margem de take profit.

- Incorporar componentes de aprendizado de máquina. Usar redes neurais para encontrar melhores combinações de parâmetros.

Conclusão

No geral, esta estratégia é uma estratégia de negociação quantitativa muito simples, que combina a linha Ichimoku e o indicador de conflito oculto para julgar a tendência e o momentum do preço, formando sinais de negociação. É adequada para negociações de curto prazo em ativos de alta volatilidade, podendo gerar retornos razoáveis. É claro, nenhuma estratégia é perfeita; esta também possui espaço para otimização, podendo ser melhorada em termos de regras de entrada, mecanismo de stop loss, seleção de parâmetros, etc., para obter melhores resultados.

- 1