Estratégia de rompimento de duplo Canal de Donchian

Visão Geral

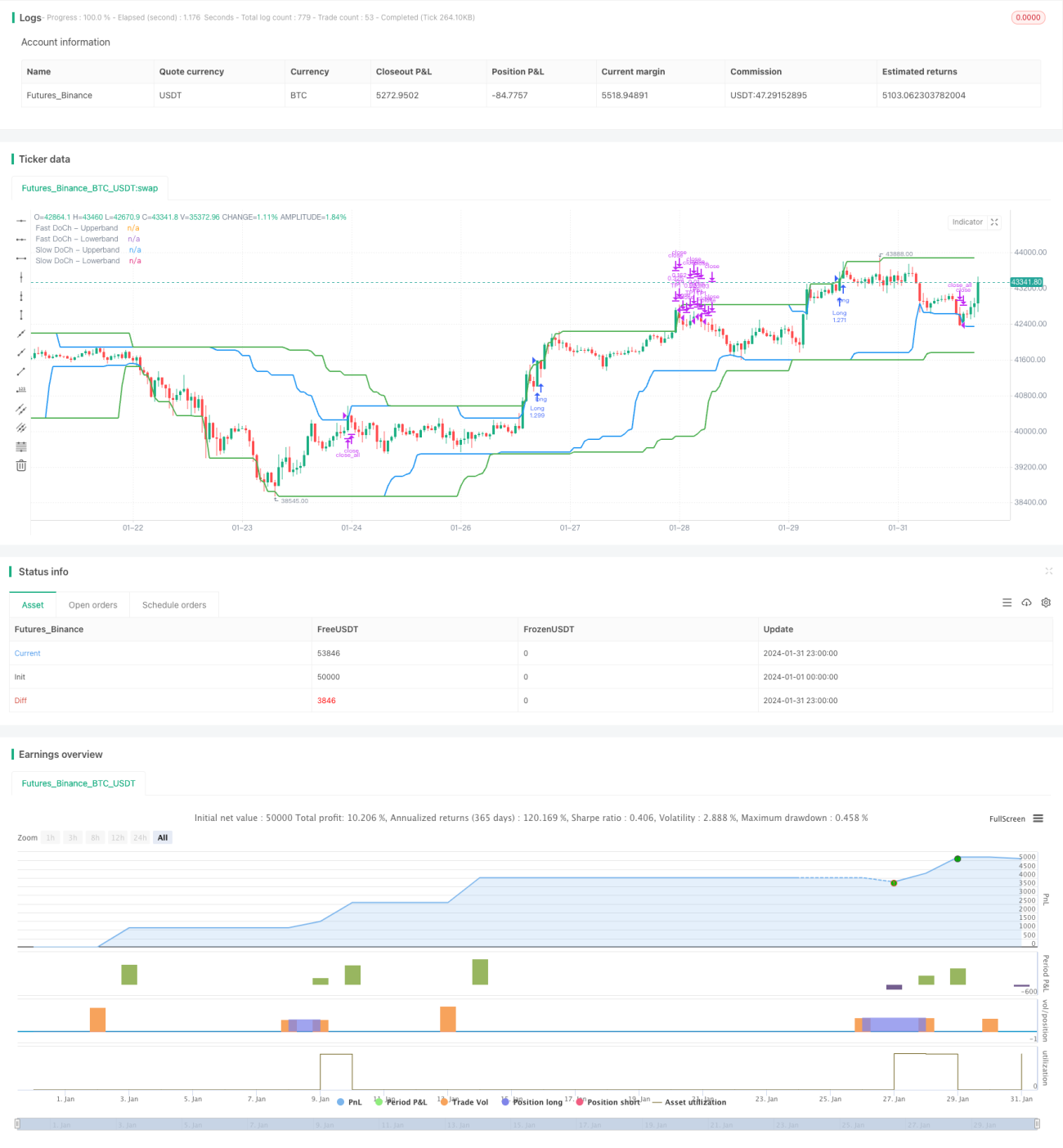

A Estratégia de Ruptura de Canal Donchian Duplo (Dual Donchian Channel Breakout Strategy) é uma estratégia de negociação de ruptura baseada no canal Donchian. Ela utiliza dois canais Donchian, rápido e lento, para gerar sinais de negociação de compra e venda. Quando o preço rompe o canal lento, abre-se uma posição comprada ou vendida. Quando o preço rompe novamente o canal rápido, a posição é fechada. A estratégia também define condições de stop loss e take profit.

Princípio da Estratégia

A Estratégia de Ruptura de Canal Donchian Duplo baseia-se em dois parâmetros: período do canal Donchian lento e período do canal Donchian rápido. A estratégia primeiro calcula as bandas superior e inferior dos dois canais Donchian.

- O período do canal Donchian lento é de 50 candles por padrão, refletindo a tendência de longo prazo.

- O período do canal Donchian rápido é de 30 candles por padrão, refletindo as mudanças de tendência de curto prazo.

O sinal de entrada em posição comprada ocorre quando o preço rompe a banda superior e a volatilidade é maior que o limiar. O sinal de entrada em posição vendida ocorre quando o preço rompe a banda inferior e a volatilidade é maior que o limiar.

O sinal de fechamento de posição comprada (stop loss) é quando o preço rompe novamente a banda inferior. O sinal de fechamento de posição vendida (stop loss) é quando o preço rompe novamente a banda superior.

A estratégia também define condições de take profit. Por padrão, a taxa de take profit é de 2%, ou seja, quando a variação de preço atinge 2%, metade da posição é fechada com lucro.

Análise de Vantagens

A Estratégia de Ruptura de Canal Donchian Duplo possui as seguintes vantagens:

- O design de duplo canal permite capturar sinais de tendência de longo e curto prazo, resultando em entradas mais precisas.

- A condição de volatilidade evita negociações frequentes em mercados laterais.

- As configurações abrangentes de take profit e stop loss podem bloquear parte dos lucros e reduzir perdas.

- A lógica da estratégia é simples e clara, fácil de entender e implementar.

- Parâmetros personalizáveis para se adaptar a diferentes ativos e preferências de negociação.

Análise de Riscos

A Estratégia de Ruptura de Canal Donchian Duplo também apresenta certos riscos:

- O design de duplo canal é sensível e pode gerar sinais falsos. Ajustar a amplitude dos canais ou modificar os parâmetros de volatilidade pode reduzir sinais falsos.

- Em movimentos bruscos de mercado, o stop loss pode ser acionado com frequência. Pode-se definir um limite máximo de negociações ou aumentar a distância do stop loss.

- O take profit de porcentagem fixa não maximiza o bloqueio de lucros. Pode-se considerar um take profit dinâmico ou intervenção manual para determinar o preço de take profit.

- As condições reais de mercado fora do backtest podem ser diferentes do esperado. É necessário validar antecipadamente e ajustar os parâmetros se necessário.

Direções de Otimização

A Estratégia de Ruptura de Canal Donchian Duplo pode ser otimizada nos seguintes aspectos:

- Testar mais combinações de períodos para encontrar os parâmetros ideais.

- Experimentar diferentes métodos de cálculo de volatilidade, como o ATR, para encontrar os parâmetros mais estáveis.

- Definir um limite de número de aberturas de posição para evitar perdas causadas por tentativas de pegar topos e fundos no fim da tendência.

- Tentar um take profit dinâmico para obter lucros maiores por operação.

- Combinar outros indicadores para filtrar sinais de entrada, melhorando a precisão das decisões. Por exemplo, adicionar indicadores de volume.

- Otimizar a estratégia de gerenciamento de capital, como alocação fixa ou Fórmula de Kelly, para controlar melhor a relação risco-retorno.

Resumo

A Estratégia de Ruptura de Canal Donchian Duplo é, no geral, uma excelente estratégia de seguimento de tendência. Ela combina capacidade de identificação de tendência com proteção contra reversões. Através da otimização de parâmetros e aprimoramento de regras, pode-se adaptar à maioria dos ativos e operar de forma lucrativa em diversos mercados. Esta estratégia é simples e prática, valendo a pena ser estudada e aplicada por traders quantitativos.

- 1