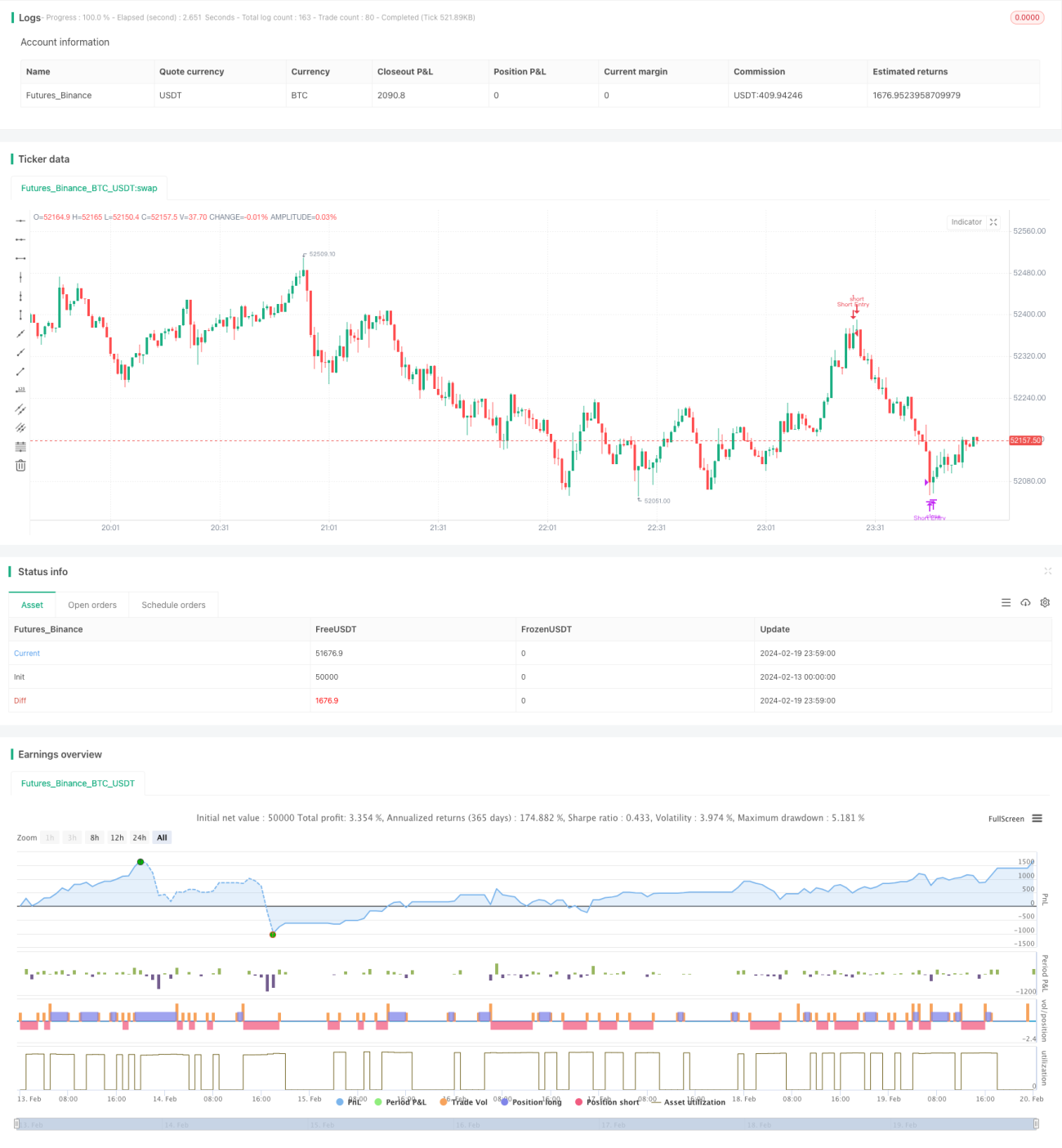

Estratégia de divergência do Índice de Força Relativa

Visão Geral

A estratégia de divergência do Índice de Força Relativa (RSI) é uma abordagem que utiliza o RSI para identificar potenciais reversões de preço. A estratégia detecta divergências entre a tendência do preço e a tendência do RSI para indicar enfraquecimento da força e possíveis reversões.

Quando o preço atinge uma nova mínima, mas o RSI não atinge uma nova mínima, ocorre uma divergência de alta, indicando que a pressão de venda está diminuindo e pode haver uma reversão para cima. Quando o preço atinge uma nova máxima, mas o RSI não atinge uma nova máxima, ocorre uma divergência de baixa, sugerindo que a pressão de compra está diminuindo e pode haver uma reversão para baixo.

A estratégia combina os níveis de sobrecompra e sobrevenda do RSI com a identificação de divergências para otimizar os pontos de entrada e saída, capturando as reversões do mercado e melhorando a precisão e a lucratividade das negociações. É aplicável a uma variedade de instrumentos de negociação, sendo uma ferramenta eficaz para investidores que buscam comprar na baixa e vender na alta em meio à volatilidade do mercado.

Princípio da Estratégia

A estratégia de divergência do RSI baseia-se nos seguintes pontos-chave:

-

Cálculo do RSI: Calcula-se a média dos ganhos e perdas em um determinado período para obter o indicador RSI, que varia de 0 a 100.

-

Identificação de sobrecompra/sobrevenda: Quando o RSI cruza acima do nível de sobrecompra definido (por exemplo, 70), considera-se sobrecompra; quando cruza abaixo do nível de sobrevenda (por exemplo, 30), considera-se sobrevenda.

-

Detecção de divergência: Verifica-se se a tendência mais recente do preço está alinhada com a tendência do RSI. Se o preço atinge uma nova máxima (ou mínima), mas o RSI não, caracteriza-se uma divergência.

-

Combinação para entrada e saída: Uma divergência de alta acompanhada por RSI em zona de sobrevenda sinaliza uma posição comprada. Uma divergência de baixa acompanhada por RSI em zona de sobrecompra sinaliza uma posição vendida.

-

Definição de stop-loss e take-profit: Fecha-se a posição quando o RSI reentra na zona de sobrecompra ou sobrevenda.

Ao comparar os movimentos de preço com as mudanças do RSI, a estratégia pode avaliar a força do mercado, comprar na baixa e vender na alta antes da reversão, aproveitando as flutuações irracionais do mercado.

Vantagens da Estratégia

A estratégia de divergência do RSI apresenta as seguintes vantagens:

-

Captura de reversões do mercado: Excelente capacidade de detectar divergências entre preço e RSI, identificando esgotamento da força e oportunidades de reversão.

-

Combinação com sobrecompra/sobrevenda: A integração dos níveis de sobrecompra e sobrevenda ajuda a otimizar os pontos de entrada e saída.

-

Simplicidade e facilidade de implementação: Lógica e parâmetros relativamente simples, fáceis de entender e aplicar.

-

Ampla aplicabilidade: Adequada para diferentes instrumentos, como CFDs, criptomoedas e ações, sendo amplamente utilizada.

-

Melhora a lucratividade: Estratégia sistemática e mecânica, com drawdown controlado, contribuindo para retornos estáveis a longo prazo.

Riscos da Estratégia

A estratégia de divergência do RSI também apresenta os seguintes riscos:

-

Risco de sinais falsos: A divergência entre preço e RSI pode não se sustentar ou não resultar em reversão bem-sucedida, gerando sinais falsos.

-

Dificuldade na otimização de parâmetros: As configurações do período do RSI e dos níveis de sobrecompra/sobrevenda impactam significativamente os resultados, exigindo testes e otimizações constantes.

-

Risco de condições anormais de mercado: Em situações de volatilidade extrema ou uso generalizado da estratégia, ela pode falhar.

-

Atraso dos indicadores técnicos: Indicadores como o RSI são, em geral, atrasados, não sendo precisos na determinação do ponto exato da reversão.

Por meio de um rigoroso gerenciamento de risco, ajuste de parâmetros e combinação com outras análises, é possível reduzir parcialmente esses riscos.

Direções de Otimização da Estratégia

A estratégia de divergência do RSI pode ser otimizada nos seguintes aspectos:

-

Otimização dos parâmetros do RSI: Ajustar o período de cálculo do RSI e testar diferentes valores para verificar o desempenho real.

-

Combinação com outros indicadores: Integrar com outros indicadores técnicos, como MACD e KD, para formar uma validação cruzada.

-

Adição de métodos de stop-loss: Além do take-profit original, incluir trailing stop ou stop-loss oscilante.

-

Adaptação a mais instrumentos: Ajustar parâmetros para diferentes instrumentos de negociação, ampliando o escopo de aplicação.

-

Uso de aprendizado profundo: Empregar modelos de aprendizado profundo, como RNN, para julgar divergências do RSI, reduzindo sinais falsos.

Resumo

A estratégia de divergência do RSI identifica oportunidades de reversão no mercado comparando os movimentos de preço com as mudanças do RSI. A estratégia é simples, clara e amplamente aplicável, sendo eficaz para capturar reversões de curto prazo e obter retornos acima da média. No entanto, apresenta riscos limitados que exigem otimização e testes contínuos para se adaptar ao mercado.

- 1