Estratégia de sistema de trading de breakout

Visão Geral

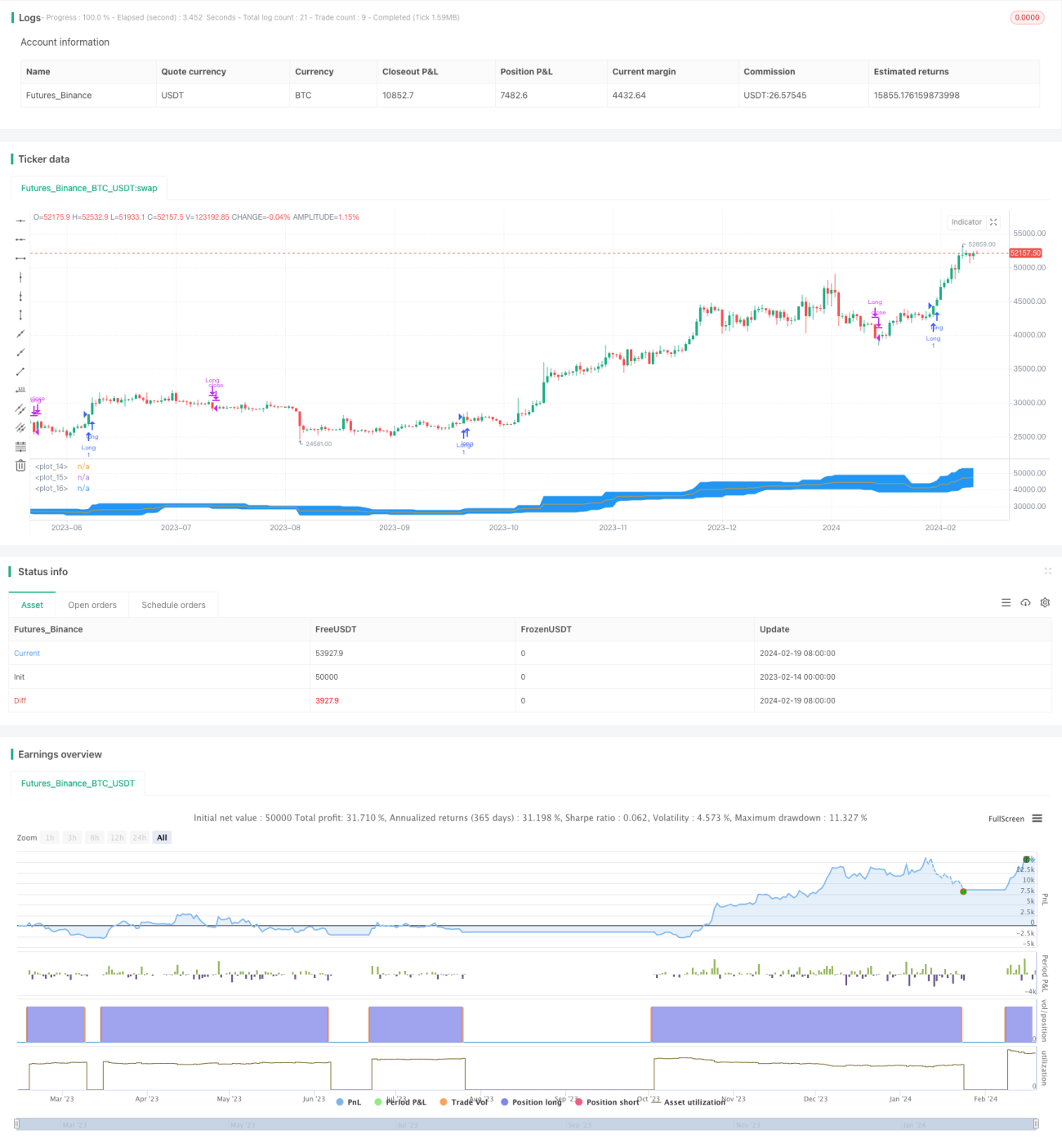

Esta estratégia é um sistema de negociação baseado em rompimentos, que realiza operações de compra e venda principalmente com base em rompimentos de preço. O sistema utiliza as Bandas de Bollinger para identificar as zonas de rompimento. Quando o preço rompe para cima a partir da banda inferior, é realizada uma operação de compra; quando o preço rompe para baixo a partir da banda média ou inferior, é realizada uma operação de venda.

Princípio da Estratégia

A estratégia utiliza as Bandas de Bollinger para determinar a área de rompimento de preço. As Bandas de Bollinger são compostas por uma média móvel simples de n dias multiplicada por um desvio padrão. Aqui, calculamos a média das máximas e mínimas de 20 dias para determinar as bandas superior e inferior, e calculamos a média entre as bandas superior e inferior como linha base.

Quando o preço de fechamento rompe para cima a partir da banda inferior, indica que o preço começa a entrar em uma tendência de alta, sendo um sinal de compra. Quando o preço de fechamento rompe para baixo a partir da banda média ou inferior, indica que a tendência de alta terminou, sendo necessário vender a posição. A estratégia aproveita a característica do preço de continuar subindo ou descendo após o rompimento para obter lucro.

Análise de Vantagens

- A estratégia tira proveito da tendência e da inércia do preço, o que é consistente com as características essenciais do mercado

- O uso das Bandas de Bollinger permite visualizar claramente os pontos de rompimento

- A lógica da estratégia é simples e clara, fácil de entender e modificar

- Possibilidade de definir condições de stop loss para controlar o risco

Análise de Riscos

- As Bandas de Bollinger não preveem completamente o comportamento dos preços, que podem sofrer oscilações bruscas

- Os sinais de rompimento podem ser falsos, resultando em perdas nas negociações

- Confiar exclusivamente no rompimento de preço para decidir o momento da negociação pode ser facilmente influenciado pelo ruído do mercado

Contramedidas:

- Combinar com outros indicadores para confirmar o sinal de rompimento

- Ajustar adequadamente os parâmetros para garantir que os sinais de rompimento sejam válidos

- Definir stop loss para controlar a perda por operação

Direções de Otimização

- Testar o desempenho com diferentes parâmetros para selecionar os ideais

- Combinar com outros indicadores, como volume, para filtrar falsos rompimentos

- Incorporar estratégias de tendência e reversão para operar em diferentes ambientes de mercado

- Otimizar de acordo com as configurações de parâmetros de diferentes ativos

- Combinar algoritmos de aprendizado de máquina para prever tendências de preço e pontos críticos

Resumo

Esta estratégia é uma estratégia de negociação de rompimento baseada nas Bandas de Bollinger. Ela utiliza as características de rompimento de preço para encontrar oportunidades de negociação. A vantagem é ser simples e fácil de implementar; a desvantagem é a possibilidade de falsos rompimentos que podem gerar perdas. Podemos otimizar a estratégia ajustando parâmetros, combinando com outros indicadores e definindo stop loss, obtendo bons resultados tanto em backtest quanto em tempo real. Em resumo, a estratégia é adequada para ambientes de mercado que exploram plenamente a tendência dos preços.

/*backtest

start: 2023-02-14 00:00:00

end: 2024-02-20 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0

//Break out trading system works best in a weekly chart and daily chart of Nifty and BankNifty

//@version=4- 1