Melhor Estratégia de Stop-Loss Baseada em Múltiplo de ATR

Visão Geral

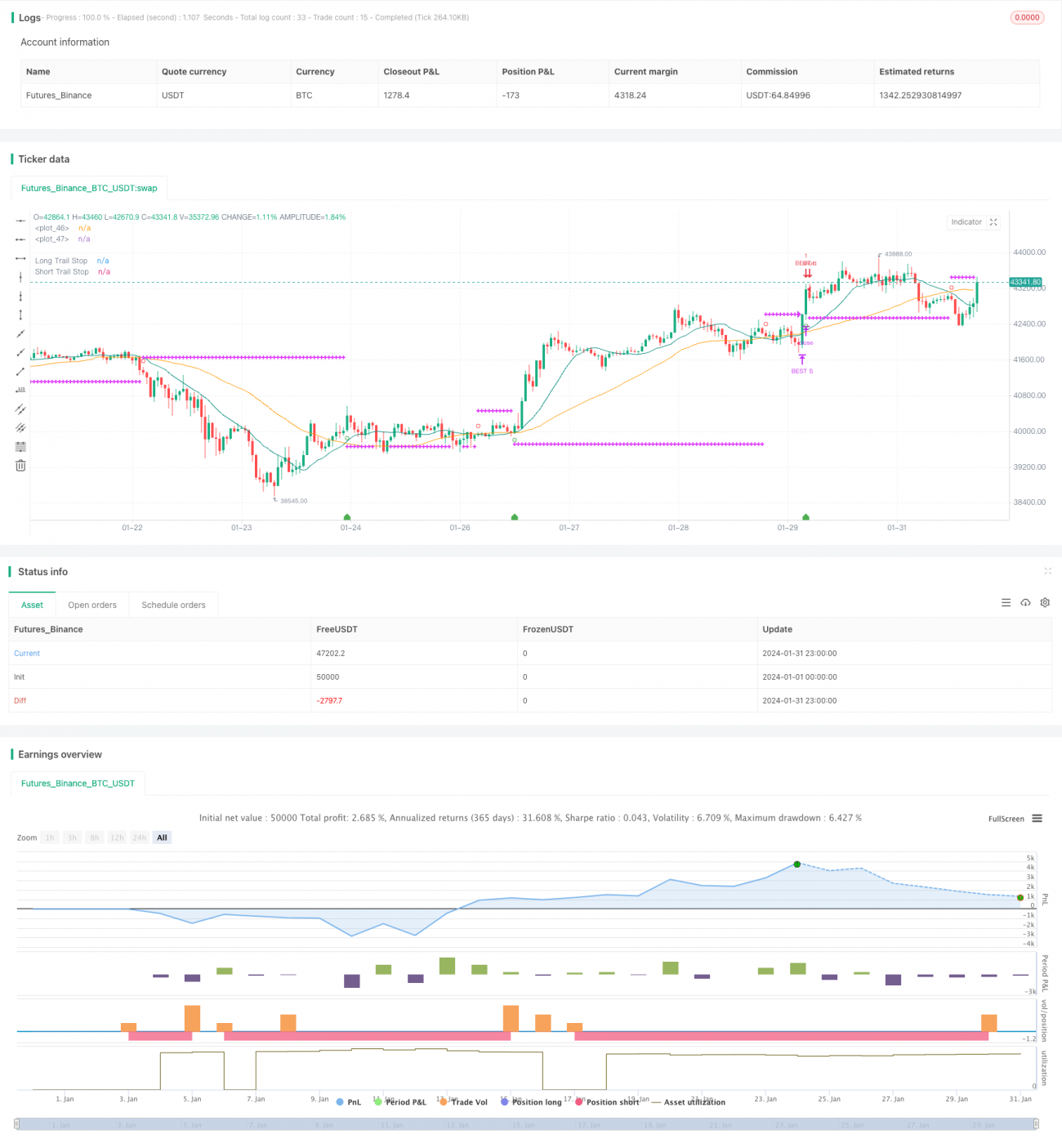

A Estratégia de Stop Loss Ótimo com Múltiplos do ATR é uma estratégia de acompanhamento de tendência que utiliza múltiplos do Average True Range (ATR) para definir pontos de stop loss, ajustando dinamicamente o risco. Quando a tendência de preço muda, ela pode sair da posição a tempo, evitando grandes perdas.

Princípio da Estratégia

A estratégia primeiro calcula as médias móveis simples de período SMA rápido e SMA lento. Quando a SMA rápida cruza acima da SMA lenta, ela compra; quando a SMA rápida cruza abaixo da SMA lenta, ela vende.

Após a entrada, ela monitora em tempo real o valor do ATR. O ATR representa a amplitude média de volatilidade em um determinado período. A estratégia permite definir o período do ATR (padrão 14) e o múltiplo (padrão 2). O sistema calcula o valor do ATR no momento da entrada e o multiplica pelo múltiplo configurado para obter a distância do stop loss.

Por exemplo, se após a entrada o ATR for 50 pontos e o múltiplo for definido como 2, a distância do stop loss será de 100 pontos. Se o preço posteriormente se mover mais de 100 pontos, a ordem de stop loss será acionada. Isso permite sair da posição a tempo, evitando perdas excessivas.

A estratégia também considera a identificação de tendência: a stop loss de posição longa só é ativada quando o sinal de compra coincide com uma tendência de alta. Já o sinal de venda é ativado quando coincide com uma tendência de baixa.

A linha de stop loss é desenhada no gráfico, permitindo verificação em tempo real. Quando a condição de stop loss é acionada, a posição correspondente é automaticamente fechada pelo sistema.

Análise de Vantagens

A maior vantagem desta estratégia é o ajuste dinâmico da distância do stop loss, que modifica automaticamente a exposição ao risco com base na volatilidade do mercado. Quando a volatilidade aumenta, a distância do stop loss também aumenta, reduzindo a probabilidade de o stop ser rompido. Já em mercados de baixa volatilidade, a distância do stop loss diminui.

Comparada a um stop loss fixo, essa abordagem permite controlar efetivamente a perda por operação enquanto acompanha a tendência. Ela garante espaço para lucro e também atenta à gestão de risco.

Além disso, combinada com a identificação de tendência, essa forma de stop loss reduz as chances de ser sacudido em zonas de consolidação devido a oscilações laterais.

Análise de Riscos

O principal risco da estratégia é que, durante a posição, o preço pode recuar no curto prazo, acionando a ordem de stop loss. Especialmente quando o período do ATR é muito curto, a distância do stop loss pode não filtrar completamente o impacto das flutuações de curto prazo.

Outro risco é que, em movimentos violentos, o preço pode pular (gap) diretamente ultrapassando a linha de stop loss. Nesse caso, seria necessário definir um múltiplo de stop loss maior, mas isso também reduz o espaço de lucro.

Por fim, a estratégia não considera o impacto dos períodos noturnos e pré-mercado no valor do ATR. Isso pode fazer com que os dados de ATR calculados pela estratégia sejam imprecisos na abertura ou fechamento do mercado.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Otimizar os parâmetros do período do ATR, testando diferentes combinações de parâmetros em diversos mercados.

-

Comparar a rentabilidade entre múltiplos fixos e múltiplos dinâmicos.

-

Incorporar dados de períodos noturnos e pré-mercado no cálculo do ATR para reduzir o impacto de gaps de abertura.

-

Definir uma condição para o ATR: ativar o stop loss somente quando o ATR atinge um determinado nível, evitando stop losses desnecessários em mercados de baixa volatilidade.

-

Adicionar mais filtros, como tendência de maior prazo, indicadores de volume, etc.

Resumo

A Estratégia de Stop Loss Ótimo com Múltiplos do ATR alcança um equilíbrio eficaz entre acompanhamento de tendência e controle de risco, ajustando dinamicamente a distância do stop loss. Comparada a um stop loss fixo, ela pode limitar efetivamente a perda por operação enquanto garante espaço para lucro.

Claro, ainda é necessário estar atento a alguns riscos potenciais, como gaps de preço e stop loss excessivamente sensível. Podemos continuar otimizando em várias frentes para melhorar a estabilidade e a rentabilidade da estratégia.

- 1