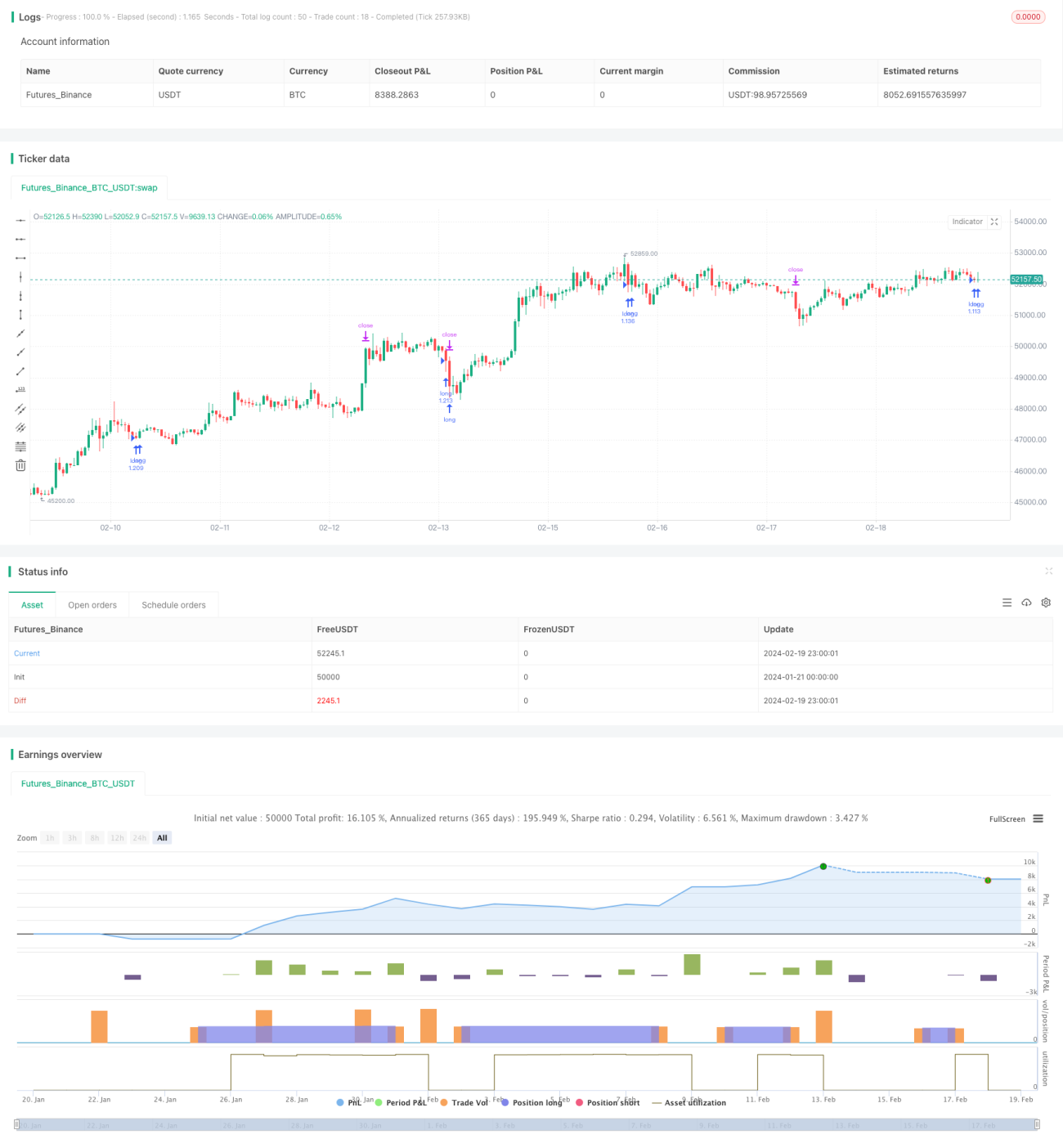

Estratégia de negociação quantitativa: estratégia de rompimento de duas médias móveis

Visão Geral

O nome desta estratégia é "Estratégia de Negociação Quantitativa com Cruzamento de Duas Médias Móveis". A ideia principal da estratégia é utilizar os sinais de cruzamento entre uma média móvel rápida e uma média móvel lenta para avaliar a tendência de preços, formulando assim decisões de compra e venda.

Princípio da Estratégia

O principal indicador desta estratégia são as médias móveis rápida e lenta. A estratégia utiliza a relação de cruzamento entre a média móvel rápida e a lenta para julgar a tendência de preços, elaborando decisões de compra e venda.

Especificamente, o parâmetro da média móvel rápida é definido como 24 períodos, e o da média móvel lenta como 100 períodos. Quando a média móvel rápida cruza de baixo para cima a média móvel lenta, indica que o preço está entrando em uma tendência de alta, e a estratégia emite um sinal de compra. Quando a média móvel rápida cruza de cima para baixo a média móvel lenta, indica que o preço está entrando em uma tendência de baixa, e a estratégia emite um sinal de venda.

Dessa forma, ao identificar a direção do cruzamento das médias móveis rápida e lenta, é possível capturar efetivamente as mudanças na tendência dos preços, auxiliando na tomada de decisões de compra e venda.

Vantagens da Estratégia

A estratégia possui as seguintes vantagens:

-

Princípio simples e fácil de entender, fácil de implementar. O cruzamento de duas médias móveis é um dos indicadores técnicos mais básicos, fácil de compreender e aplicar.

-

Parâmetros ajustáveis, alta adaptabilidade. Os parâmetros da média móvel rápida e lenta podem ser ajustados de acordo com a situação real, tornando a estratégia mais flexível.

-

Forte capacidade de capturar mudanças de tendência. O cruzamento de duas médias móveis é frequentemente utilizado para identificar pontos de inflexão onde o preço sai de uma consolidação para uma tendência.

-

Pode filtrar eficazmente oscilações, reduzindo negociações ineficazes. As duas médias móveis podem ser usadas para identificar zonas de oscilação, evitando a reabertura de posições durante períodos de consolidação.

Riscos da Estratégia

A estratégia também apresenta alguns riscos:

-

O sinal de cruzamento das médias móveis pode ser atrasado. Como indicador de acompanhamento de tendência, o sinal de cruzamento geralmente ocorre com algum atraso, o que pode gerar custos de oportunidade.

-

Em mercados oscilantes, é fácil gerar sinais falsos. O desempenho ideal das duas médias móveis ocorre quando o preço apresenta uma tendência clara. No entanto, em mercados laterais, é comum a ocorrência frequente de sinais falsos.

-

A definição inadequada dos parâmetros pode afetar o desempenho da estratégia. Se os parâmetros das médias rápida e lenta não forem adequados, isso afetará a sensibilidade na captura de cruzamentos de tendência.

Soluções correspondentes:

-

Encurtar adequadamente o período das médias móveis para aumentar a sensibilidade dos sinais de cruzamento.

-

Adicionar indicadores de volatilidade ou volume de negociação para filtrar negociações ineficazes em mercados oscilantes.

-

Otimizar parâmetros, buscando a melhor combinação. Utilizar métodos como aprendizado de máquina para otimização automática.

Direções de Otimização da Estratégia

A estratégia pode ser otimizada nos seguintes aspectos:

-

Utilizar indicadores de média móvel mais avançados, como a média móvel linearmente ponderada, em vez da média móvel simples, melhorando a capacidade de rastreamento e previsão do indicador.

-

Adicionar mais indicadores auxiliares, como indicadores de volume e volatilidade, para filtragem conjunta, reduzindo sinais ineficazes.

-

Otimizar os parâmetros das médias rápida e lenta, aumentando a adaptabilidade dos parâmetros. Utilizar aprendizado de máquina, otimização aleatória ou outros métodos para encontrar os melhores parâmetros.

-

Após a entrada na estratégia, podem ser projetados stops de perda e stops móveis para controlar perdas individuais. Ao mesmo tempo, adicionar técnicas de otimização de lucro para garantir a obtenção de ganhos suficientes.

-

Utilizar novas tecnologias, como aprendizado profundo, para identificar padrões de preços mais complexos, auxiliando o cruzamento de médias móveis nas decisões de compra e venda, visando obter melhores resultados.

Resumo

No geral, esta estratégia é clássica e simples, baseada no indicador de duas médias móveis para julgar a tendência de preços, explorando oportunidades de transição de consolidação para tendência. Suas vantagens são clareza de pensamento, simplicidade e praticidade, adequada para acompanhar mercados com tendência. No entanto, também apresenta algumas deficiências, como atraso nos sinais, que precisam ser resolvidas através de ajustes e otimização de parâmetros para melhorar a estabilidade e eficiência da estratégia. Em suma, esta estratégia é adequada como estratégia básica, mas precisa ser constantemente otimizada para se adaptar a ambientes de mercado mais complexos.

/*backtest

start: 2024-01-21 00:00:00

end: 2024-02-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Pine Script Tutorial Example Strategy 1', overlay=true, initial_capital=100000, default_qty_value=100, default_qty_type=strategy.percent_of_equity)

//OBV- 1