Estratégia de negociação de oscilação baseada em rompimento das Bandas de Bollinger

Visão Geral

A estratégia de negociação de ruptura das Bandas de Bollinger em mercado lateral é uma abordagem para momentos em que o mercado se encontra em consolidação. Ela utiliza o indicador das Bandas de Bollinger para identificar condições de lateralidade, gerando sinais de negociação quando o preço toca as bandas superior ou inferior. Diferente das estratégias seguidoras de tendência, esta é mais adequada para ambientes de mercado com movimentação lateral.

Princípio da Estratégia

A estratégia baseia-se principalmente no indicador das Bandas de Bollinger, que consiste em uma banda média, superior e inferior. Quando o preço se aproxima da banda superior ou inferior, indica um mercado excessivamente comprado ou vendido, aumentando a probabilidade de reversão.

Especificamente, a estratégia primeiro utiliza o indicador DMI para verificar se o mercado está lateral. Quando a diferença entre +DMI e -DMI é menor que 20, considera-se que o mercado está em consolidação lateral. Nessa condição, quando o preço cruza a banda inferior para cima, é aberta uma posição comprada; quando o preço cruza a banda superior para baixo, é aberta uma posição vendida. O stop loss é definido próximo à banda oposta.

Vantagens da Estratégia

Em comparação com estratégias seguidoras de tendência, esta é mais adequada para ambientes de mercado lateral, evitando perdas por perseguir tendências. Em relação às estratégias tradicionais de negociação em mercado lateral, ela utiliza as Bandas de Bollinger para identificar com mais precisão condições de sobrecompra/sobrevenda, aumentando a probabilidade de entradas bem-sucedidas.

Riscos da Estratégia

A estratégia depende principalmente das Bandas de Bollinger para identificar lateralidade e condições de sobrecompra/sobrevenda. Quando as bandas se expandem ou contraem de forma anormal, podem gerar sinais falsos. Além disso, o stop loss é próximo, podendo resultar em perdas unitárias maiores. Recomenda-se o uso de gerenciamento de capital para otimizar a estratégia de stop loss.

Otimizações Possíveis

Pode-se considerar combinar outros indicadores para filtrar sinais de entrada, como osciladores (ex.: RSI), aumentando a precisão das entradas. Além disso, otimizar a estratégia de stop loss é importante para evitar perdas unitárias elevadas. Também é possível selecionar instrumentos de negociação mais adequados, como criptomoedas de baixa capitalização.

Resumo

No geral, esta estratégia é adequada para mercados laterais e pode ser utilizada quando estratégias de tendência falham. No entanto, sua eficácia em identificar condições de mercado com base em indicadores ainda pode ser melhorada. É possível aprimorá-la com combinação de múltiplos indicadores, gerenciamento de capital, etc., tornando seus resultados mais estáveis e superiores.

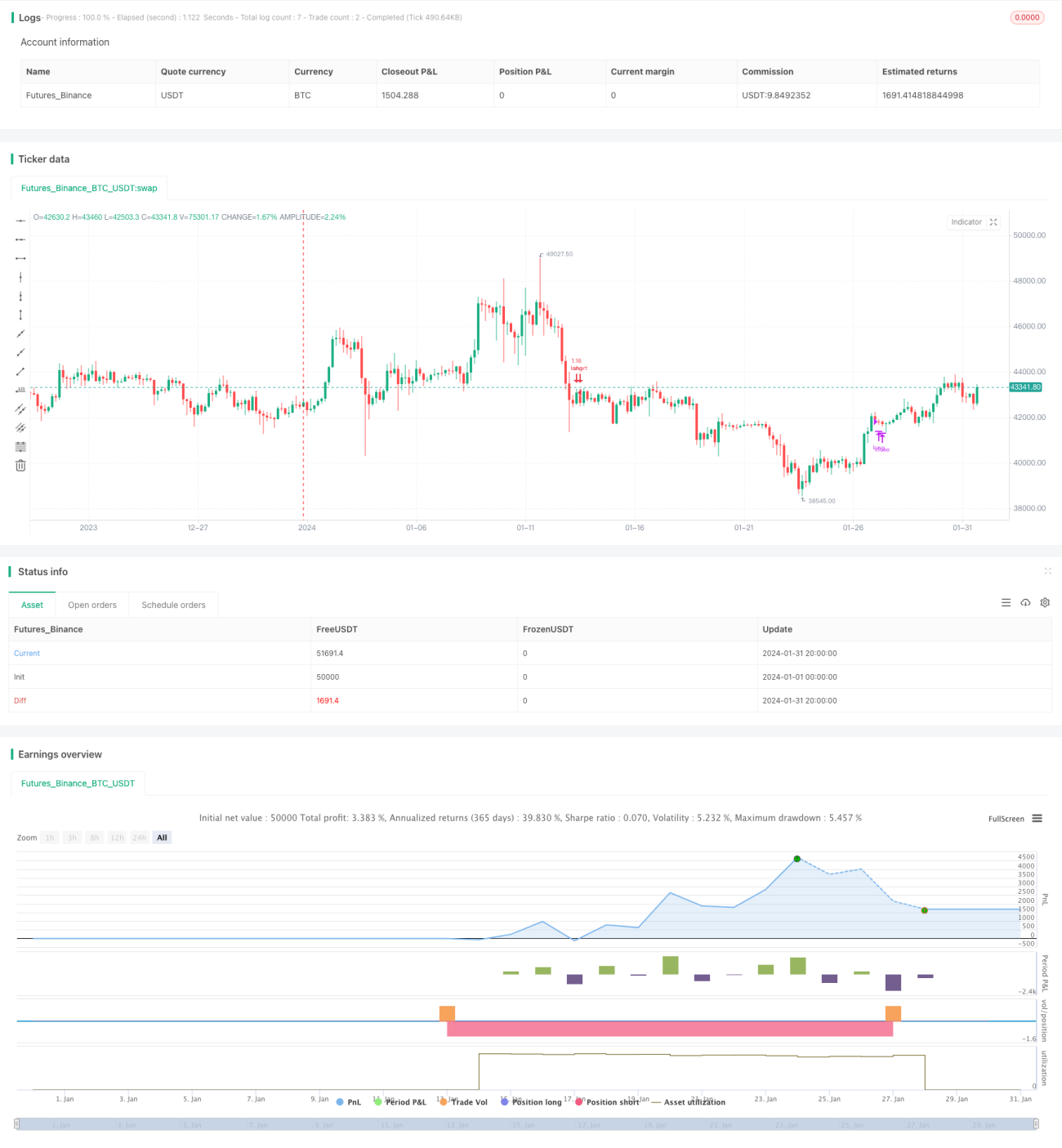

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(shorttitle='Sideways Strategy DMI + Bollinger Bands',title='Sideways Strategy DMI + Bollinger Bands (by Coinrule)', overlay=true, initial_capital = 100, process_orders_on_close=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, commission_type=strategy.commission.percent, commission_value=0.1)

// Works on ETHUSD 3h, 1h, 2h, 4h- 1