Estratégia baseada em dupla média móvel

Visão Geral

Esta estratégia utiliza duas médias móveis para formar um canal, capturando a direção da tendência. Sinais de negociação são gerados quando o preço rompe o canal. Combinada com o indicador RSI para filtrar falsos rompimentos. Opera apenas durante a sessão de Londres, com no máximo 5 negócios por dia e perda máxima de 2%.

Princípio da Estratégia

A estratégia utiliza duas médias móveis de comprimento 5, uma calculada a partir do preço máximo e outra a partir do preço mínimo, formando um canal de preços. Quando o preço de fechamento rompe a borda superior do canal, é feita uma posição comprada; quando rompe a borda inferior, é feita uma posição vendida.

Para filtrar falsos rompimentos, o indicador RSI é introduzido para identificar condições de sobrecompra e sobrevenda. As posições compradas são abertas apenas quando o RSI está acima de 80, e as posições vendidas apenas quando está abaixo de 20.

Além disso, a estratégia opera apenas durante a sessão de Londres (das 3h às 11h), com no máximo 5 ordens por dia e perda máxima de 2% do patrimônio da conta.

Análise de Vantagens

Captura de Tendências

As duas médias móveis constroem um canal de tendência, permitindo uma boa identificação da direção da tendência de preço. Quando o preço rompe a borda superior do canal, captura a tendência de alta; quando rompe a borda inferior, captura a tendência de baixa.

Redução de Falsos Rompimentos

A combinação com o indicador RSI para identificar zonas de sobrecompra e sobrevenda pode reduzir, em certa medida, os falsos rompimentos causados por oscilações de preço.

Controle Eficaz de Risco

A estratégia opera apenas durante o período de negociação mais ativo, com no máximo 5 ordens por dia para controlar a frequência de negociação; a perda máxima definida em 2% limita a perda diária máxima a um nível aceitável.

Análise de Riscos

Risco de Falsos Rompimentos em Grandes Oscilações

Quando o preço sofre grandes oscilações, podem ocorrer sinais falsos de rompimento, resultando em perdas desnecessárias. Esse risco pode ser reduzido ajustando parâmetros ou adicionando filtros.

Risco de Stop-Loss/Take-Profit Fixo Ser Facilmente Atingido

A estratégia utiliza stop-loss e take-profit em pontos fixos. Quando o preço flutua significativamente, esses níveis fixos podem ser facilmente atingidos. Recomenda-se o uso de stop-loss percentual ou dinâmico.

Risco de Horário de Negociação Restrito

A estratégia só abre posições em horários fixos. Se nenhum sinal ocorrer nesse período, oportunidades potenciais em outros momentos são perdidas. Pode-se considerar expandir o horário de negociação ou ajustá-lo dinamicamente com base na situação real.

Direções de Otimização

Otimização de Parâmetros

É possível otimizar o comprimento das médias móveis, os parâmetros do RSI, o número de pontos para stop-loss/take-profit fixo, etc., para encontrar a combinação ideal de parâmetros.

Adição de Filtros

Podem ser adicionados outros indicadores ou condições para verificar novamente os sinais de rompimento, como aumento de volume, estreitamento das Bandas de Bollinger, etc., reduzindo falsos rompimentos.

Stop-Loss Dinâmico

Pode-se adotar stop-loss percentual ou estratégias de stop-loss dinâmico em vez de pontos fixos simples, para melhor proteção contra riscos de movimentos unilaterais.

Combinação com Julgamento Humano

Realizar uma revisão manual dos sinais, ou entrar apenas após a confirmação do rompimento, para evitar ser pego em armadilhas.

Resumo

Esta estratégia é relativamente simples e prática, utilizando duas médias móveis para formar um canal e identificar a direção da tendência; ao mesmo tempo, o indicador RSI pode filtrar efetivamente alguns falsos rompimentos. Em termos de controle de risco, a limitação do horário de negociação e da perda máxima ajuda a controlar o risco geral. Ainda há espaço considerável para otimização, como ajustes de parâmetros e aprimoramento dos mecanismos de stop-loss.

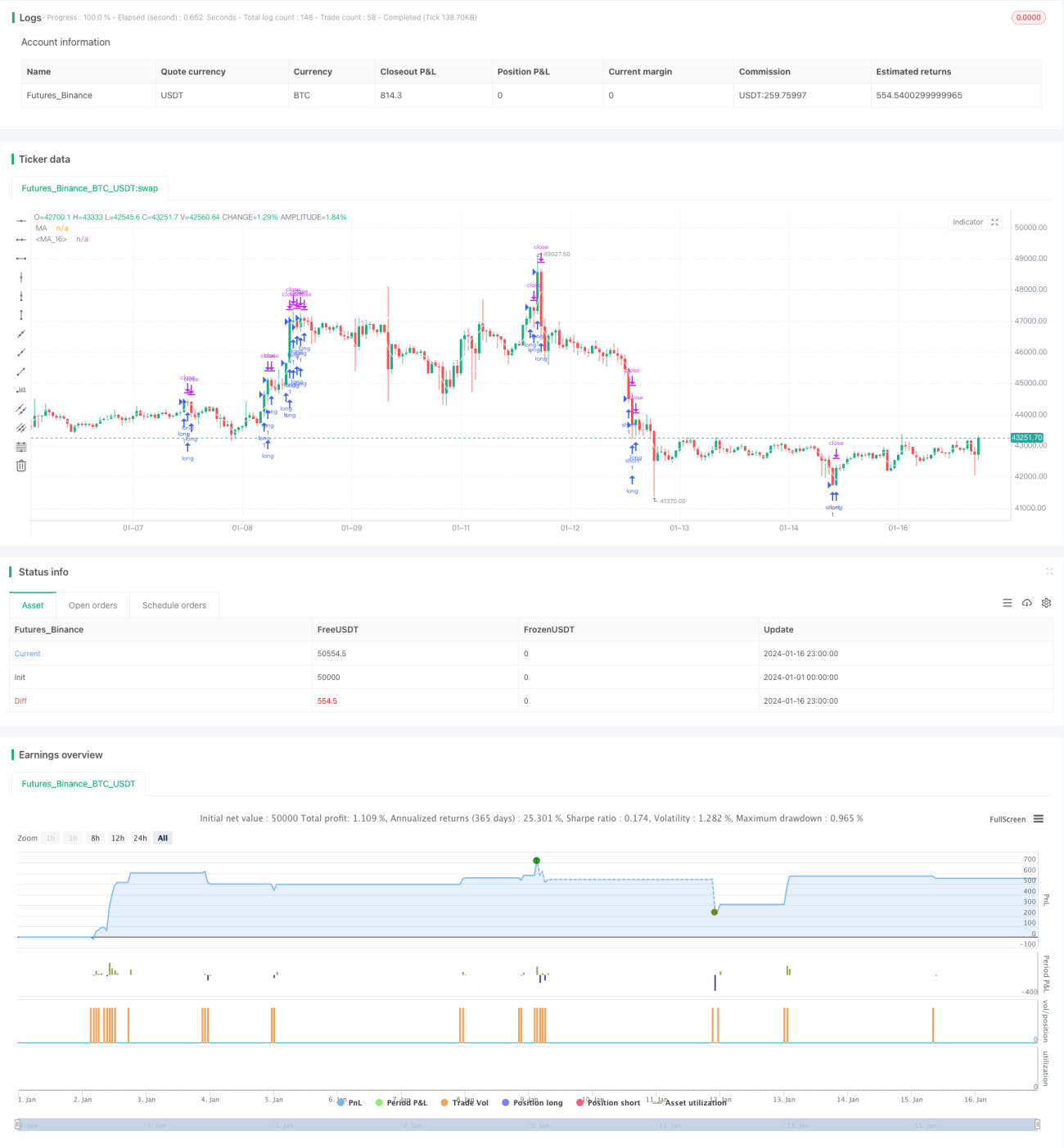

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-16 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © SoftKill21

//@version=4

strategy(title="Moving Average", shorttitle="MA", overlay=true)- 1