Estratégia de combinação de padrões de candlestick e rompimento de EMA multi-tempo

Visão geral

Esta estratégia combina os indicadores do EMA do quadro de tempo múltiplo com o julgamento de forma de linha K, permitindo a captura de sinais de linha longa e a saída de perda mais sensíveis.

Princípio da estratégia

A estratégia baseia-se nos seguintes indicadores:

-

EMA mediana: utiliza 13 ciclos, 21 ciclos 2 grupos de EMA, para determinar a ruptura de preços para formar um sinal de negociação.

-

Forma da linha K: determina a direção da entidade da linha K. Utilizado em conjunto com o indicador EMA, filtrando a falsa ruptura.

-

Resistência de suporte: construída com base no pico mais recente de 10 ciclos, julga-se que a ruptura aumenta a confiabilidade do sinal através dessa região.

-

Tempo de subida: 120 períodos de fechamento do preço de fechamento acima do preço de abertura de negociação, como julgamento auxiliar.

As regras de geração de sinais de transação são:

-

Multi-cabeça: EMA rápida para cima, quebra a EMA lenta, e para a linha K do sol, feche o estoque aberto.

-

Sinal de cabeça vazia: EMA rápida para baixo, quebra EMA lenta, e para a linha K de cadência, para eliminar a posição.

-

Parar para sair: Parar para sair da posição atual quando o sinal de contra-mão é emitido.

Vantagens estratégicas

- Indicadores de EMA de múltiplos quadros temporais, para julgar tendências com mais confiança e evitar falsas rupturas.

- A combinação com a direção da entidade de linha K permite uma filtragem mais precisa para identificar tendências.

- Aumentar o julgamento de tempo e apoiar o julgamento de resistência para garantir a qualidade do sinal.

- O método de "stop loss" (para reduzir o risco de perdas) é a contrapartida.

Risco estratégico

- O risco de perda de uma falha de ruptura. Mesmo com a introdução do multi-frame EMA e o julgamento da linha K, não é possível evitar completamente o impacto da falha de ruptura na estratégia.

- Risco de seleção de parâmetros. A configuração inadequada de parâmetros como o ciclo EMA, o ciclo de julgamento da linha K, pode levar à diminuição da qualidade do sinal.

- Risco de falha de resistência de suporte. Falha de resistência de suporte histórico é uma situação comum, que também pode levar a um sinal de insuficiência de impulso quando produzido.

- Risco de falha horária. As situações são variáveis e não podem ser avaliadas exclusivamente por intervalos de tempo.

Os riscos acima podem ser mitigados evitando otimização excessiva, selecionando cuidadosamente os parâmetros e controlando rigorosamente o tamanho da posição.

Direção de otimização da estratégia

- A introdução de um modelo de aprendizagem de máquina para auxiliar o julgamento. O modelo de classificação pode ser treinado para julgar a direção da entidade da linha K, aumentando a precisão do julgamento.

- Aumentar os mecanismos de parada de perda adaptativos, como o trailing stop ou o stop baseado na taxa de flutuação

- Combinando a análise emocional, introduzir um mecanismo de julgamento da opinião da mídia para evitar que as notícias negativas importantes influenciem a estratégia.

- A adição de módulos de gerenciamento de posições. Como a introdução de proporções de posições fixas ou módulos de regulação de posições baseados em gerenciamento de fundos.

Resumir

Esta estratégia integra o indicador de EMA do multi-quadro temporal com o julgamento da entidade da linha K, permitindo um julgamento de tendências mais confiável. Ao mesmo tempo, combina a resistência de suporte com a situação de tempo para auxiliar e garantir a qualidade do sinal.

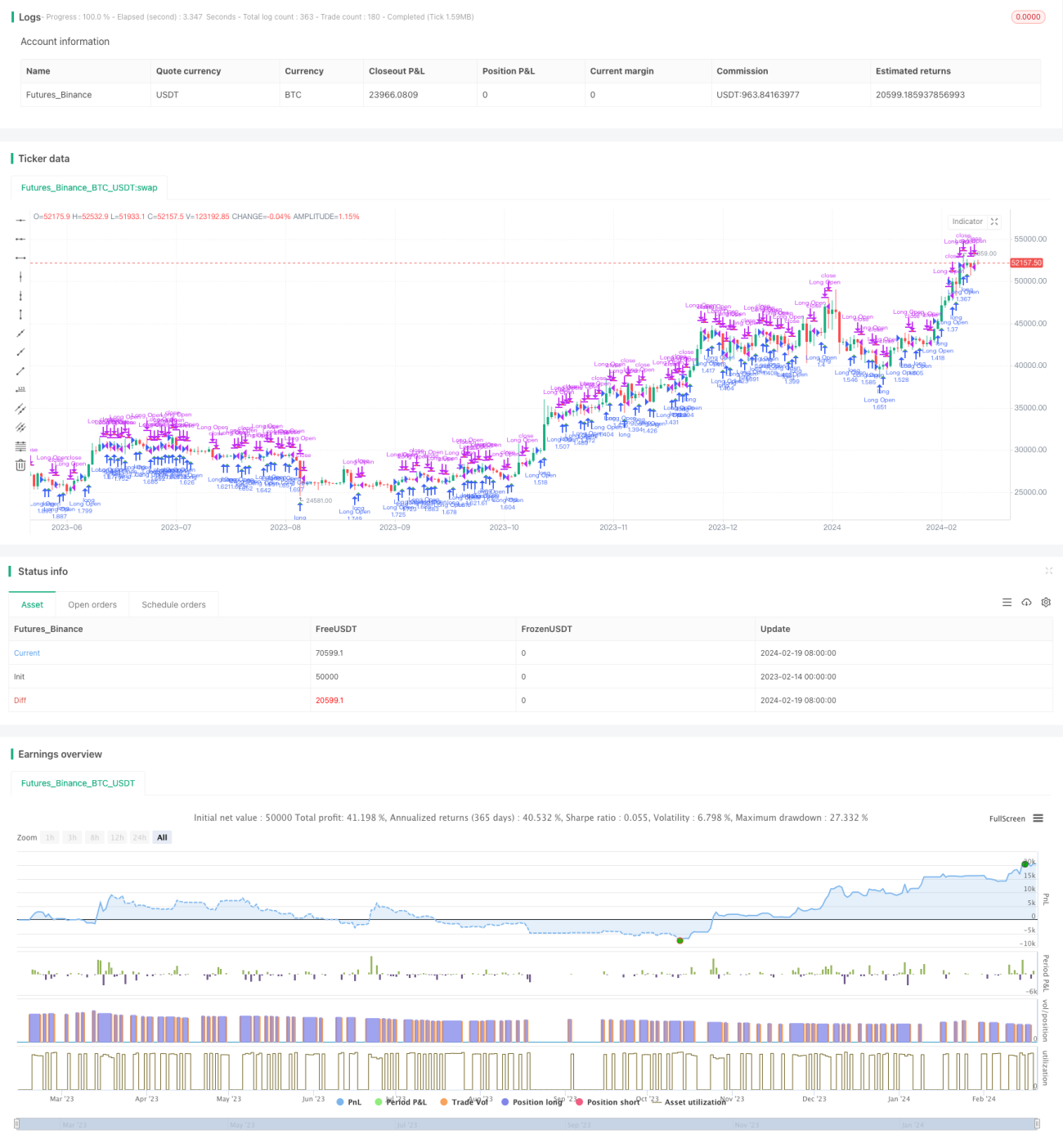

/*backtest

start: 2023-02-14 00:00:00

end: 2024-02-20 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title='ck - CryptoSniper Longs Only (Strategy)', shorttitle='ck - CryptoSniper Longs (S) v1', overlay=true, precision=2, commission_value=0.25, default_qty_type=strategy.percent_of_equity, pyramiding=0, default_qty_value=100, initial_capital=100)

open_long = 0- 1