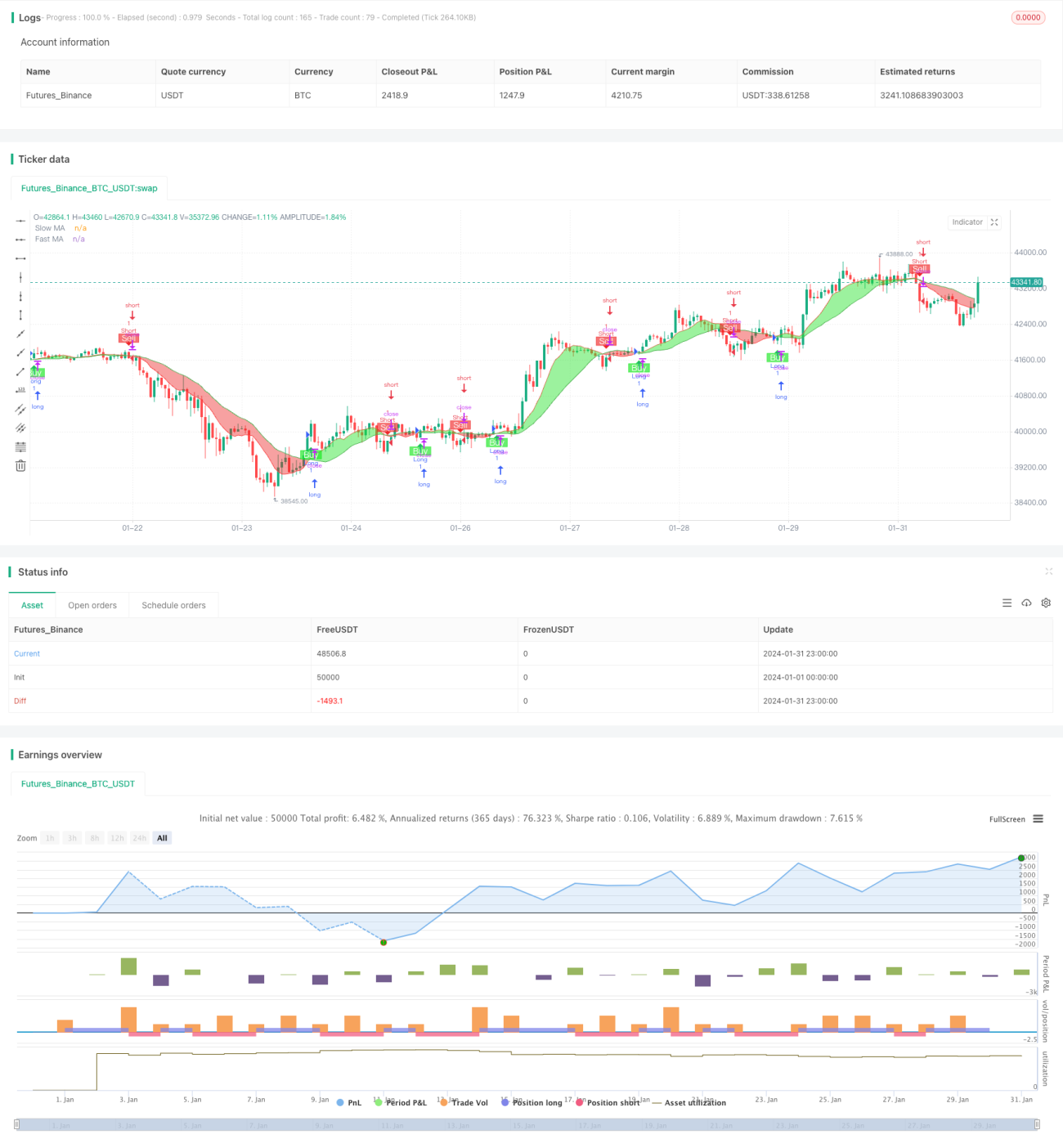

Estratégia de Negociação com Média Móvel Única

Visão Geral

Esta estratégia é uma estratégia de negociação combinada baseada em médias móveis simples. Utiliza o cruzamento das médias de 9 e 21 períodos como sinais de compra e venda. Quando a média de curto prazo cruza acima da média de longo prazo, gera-se um sinal de compra; quando a média de curto prazo cruza abaixo da média de longo prazo, gera-se um sinal de venda.

Princípio da Estratégia

A lógica central desta estratégia é usar duas médias móveis simples com parâmetros diferentes: uma de 9 períodos representando a tendência de curto prazo e outra de 21 períodos representando a tendência de longo prazo. Quando a linha de tendência de curto prazo cruza acima da linha de longo prazo, indica que o mercado está passando de uma tendência de baixa para uma de alta, gerando um sinal de compra. Quando a linha de curto prazo cruza abaixo da linha de longo prazo, sinaliza que o mercado está mudando de alta para baixa, gerando um sinal de venda.

A estratégia depende principalmente dos sinais de "Cruz Dourada" e "Cruz da Morte". A Cruz Dourada ocorre quando a média de curto prazo rompe para cima a média de longo prazo, sugerindo que o mercado pode estar saindo de uma tendência de baixa para uma de alta. Já a Cruz da Morte ocorre quando a média de curto prazo cai abaixo da média de longo prazo, indicando que o mercado está prestes a passar de alta para baixa. Esta estratégia utiliza esses dois sinais para avaliar a relação entre as tendências de curto e longo prazo, gerando decisões de compra e venda.

Vantagens da Estratégia

- Operação simples, fácil de entender e usar

- Poucos parâmetros, sem necessidade de extensos testes e otimizações

- Frequência de negociação moderada, evitando excessos

- Consegue capturar com relativa precisão os pontos de virada das tendências de curto e longo prazo

- Possui certo grau de previsibilidade e estabilidade

Riscos da Estratégia

- A estratégia de duas médias móveis pode gerar sinais falsos e trocas frequentes

- A escolha dos pontos de compra/venda e a definição dos parâmetros dependem da experiência, não sendo sistemática

- O desempenho é altamente correlacionado com a escolha dos parâmetros; os valores 9 e 21 podem não ser os ideais

- Não consegue filtrar eficazmente o ruído de mercados laterais

- Apresenta desempenho fraco em mercados altamente voláteis, podendo gerar perdas

Pode ser otimizada e melhorada através dos seguintes métodos:

- Adicionar mecanismos de filtro para evitar sinais falsos

- Combinar outros indicadores para avaliar a confiabilidade dos sinais de tendência

- Testar e otimizar diferentes ativos e parâmetros

- Implementar lógicas de stop loss e take profit para controlar riscos

Resumo

No geral, esta estratégia é uma combinação relativamente tradicional e simples de duas médias móveis. É fácil de entender e implementar, a escolha de parâmetros é simples e consegue acompanhar eficazmente as transições de tendência de curto e longo prazo. No entanto, a estratégia também apresenta alguns problemas, como geração de sinais falsos, parametrização baseada na experiência e desempenho insatisfatório em mercados altamente voláteis. Isso exige que, ao utilizá-la, foquemos no controle de risco e realizemos otimizações, melhorias e combinações adequadas.

- 1