Estratégia de RSI e Estocástico com Múltiplos Períodos

Visão Geral

A estratégia de RSI e Estocástico em múltiplos timeframes é uma estratégia que utiliza os indicadores combinados de RSI e Estocástico para identificar condições de sobrecompra e sobrevenda em múltiplos períodos. A estratégia combina simultaneamente os valores de RSI e Estocástico em 4 timeframes, utilizando suas médias para determinar a tendência geral do mercado e as condições de sobrecompra/sobrevenda, aproveitando as vantagens de cada timeframe.

Princípios da Estratégia

1. Indicador RSI

O RSI é um poderoso indicador de sobrecompra e sobrevenda, calculado com base na amplitude das variações de preço de uma ação em um determinado período. O valor do RSI varia entre 0 e 100. Geralmente, um RSI acima de 70 indica sobrecompra, e abaixo de 30 indica sobrevenda.

Esta estratégia utiliza o RSI com período 14 e obtém seus valores em 4 timeframes: mensal, diário, 4 horas e 1 hora.

2. Indicador Estocástico %K

O %K do Estocástico é um indicador que mostra se o mercado está em zona de sobrecompra ou sobrevenda, variando entre 0 e 100. Geralmente, valores acima de 80 indicam sobrecompra, e abaixo de 20 indicam sobrevenda.

Nesta estratégia, o %K do Estocástico tem período 14 e suavização 3, também obtendo valores nos mesmos 4 timeframes mencionados.

3. Combinação das Médias

O ponto-chave da estratégia é calcular a média dos dois indicadores nos 4 timeframes, de modo a aproveitar as vantagens de cada período e determinar a tendência geral do mercado. As fórmulas são:

Média RSI = (RSI mensal + RSI diário + RSI 4h + RSI 1h) / 4

Média Estocástico = (Estocástico mensal + Estocástico diário + Estocástico 4h + Estocástico 1h) / 4

4. Sinais de Negociação

Quando a média do RSI for menor que 30 e a média do Estocástico for menor que 20, opera-se comprado (long). Quando a média do RSI for maior que 70 e a média do Estocástico for maior que 80, opera-se vendido (short).

Após entrar comprado, a posição é fechada quando a média do Estocástico for maior que 70 e a média do RSI for maior que 50. Após entrar vendido, a posição é fechada quando a média do Estocástico for menor que 30 e a média do RSI for menor que 50.

Análise de Vantagens

A maior vantagem desta estratégia é combinar dois indicadores e múltiplos timeframes simultaneamente, o que aumenta significativamente a confiabilidade dos sinais e reduz ao máximo os falsos sinais. As vantagens específicas são:

-

O RSI e o Estocástico se validam mutuamente. Confiar apenas em um único indicador pode gerar falsos sinais, mas a combinação de ambos melhora a precisão.

-

A análise multi-timeframe aumenta a precisão das decisões. Por exemplo, se os gráficos mensal e diário mostram sobrecompra, mas os de 4h e 1h não estão totalmente sobrecomprados, isso indica que a tendência pode continuar. Se todos os timeframes estiverem alinhados, o sinal é mais confiável.

-

Melhor identificação de pontos de inflexão estruturais. A quebra simultânea de suportes/resistências importantes em vários timeframes indica uma reversão de tendência.

-

O cálculo automático das médias simplifica a operação. Não é necessário cálculo manual; o código extrai os dados, calcula os indicadores e obtém as médias, reduzindo o trabalho.

Análise de Riscos

O principal risco desta estratégia, como em toda estratégia de análise técnica, é a impossibilidade de evitar completamente a possibilidade de ficar "preso" em posições ou gerar falsos sinais. Os principais riscos são:

-

Reversão de curto prazo da tendência, resultando em perdas. Por exemplo, durante uma posição comprada, o preço rompe um suporte no curto prazo e depois se recupera. A lógica de fechamento da estratégia exigiria um stop-loss imediato, podendo causar perda de curto prazo.

-

Perda de suportes/resistências-chave, levando ao fracasso do stop-loss móvel. Se um suporte ou resistência importante for rompido, o preço de stop pode ser ultrapassado, gerando perdas maiores.

-

Configuração inadequada dos timeframes, levando a julgamentos equivocados. Timeframes muito longos ou muito curtos podem distorcer a leitura dos indicadores.

-

Divergência entre indicadores, causando o "efeito Dunkirk". Por exemplo, o indicador de timeframe mais alto mostra sobrecompra, enquanto o de timeframe mais baixo mostra sobrevenda, e a média não reflete a realidade.

As soluções para esses riscos incluem: otimizar a estratégia de stop-loss, usar stops móveis dinâmicos em suportes/resistências, ajustar os parâmetros dos timeframes e adicionar filtros.

Direções de Otimização

Considerando os riscos mencionados, a estratégia pode ser otimizada nas seguintes direções:

-

Otimizar o mecanismo de stop-loss, implementando stops móveis e stops parciais. Isso pode garantir lucros enquanto controla o risco de perda por operação.

-

Adicionar timeframes mais altos, como o trimestral. Isso permite usar tendências de maior escala para filtrar sinais enganosos. Em caso de divergência entre indicadores, dar prioridade aos timeframes mais altos.

-

Adicionar validação de volume para sinais de compra e venda. Combinar mudanças no volume para identificar divergências de alta e baixa, evitando ser enganado por movimentos "zumbis".

-

Otimizar o momento de entrada. Aguardar a quebra perto de suportes/resistências históricas importantes ou buscar pontos ideais de correção para comprar.

-

Adicionar stop-loss adaptativo. Calcular e ajustar stops dinâmicos com base na volatilidade recente e no ATR.

Resumo

A estratégia de RSI e Estocástico em múltiplos timeframes, ao combinar os indicadores RSI e Estocástico em vários períodos para identificar zonas de sobrecompra e sobrevenda, é uma estratégia de negociação clara e confiável. Sua maior vantagem é a validação mútua entre indicadores e timeframes, reduzindo ao máximo o risco de ficar preso em posições ou sofrer falsos sinais. Naturalmente, esta estratégia também apresenta riscos comuns a todas as estratégias de análise técnica, exigindo melhorias e otimizações contínuas em áreas como stop-loss e seleção de timeframes, para se tornar uma estratégia de negociação algorítmica consistentemente lucrativa.

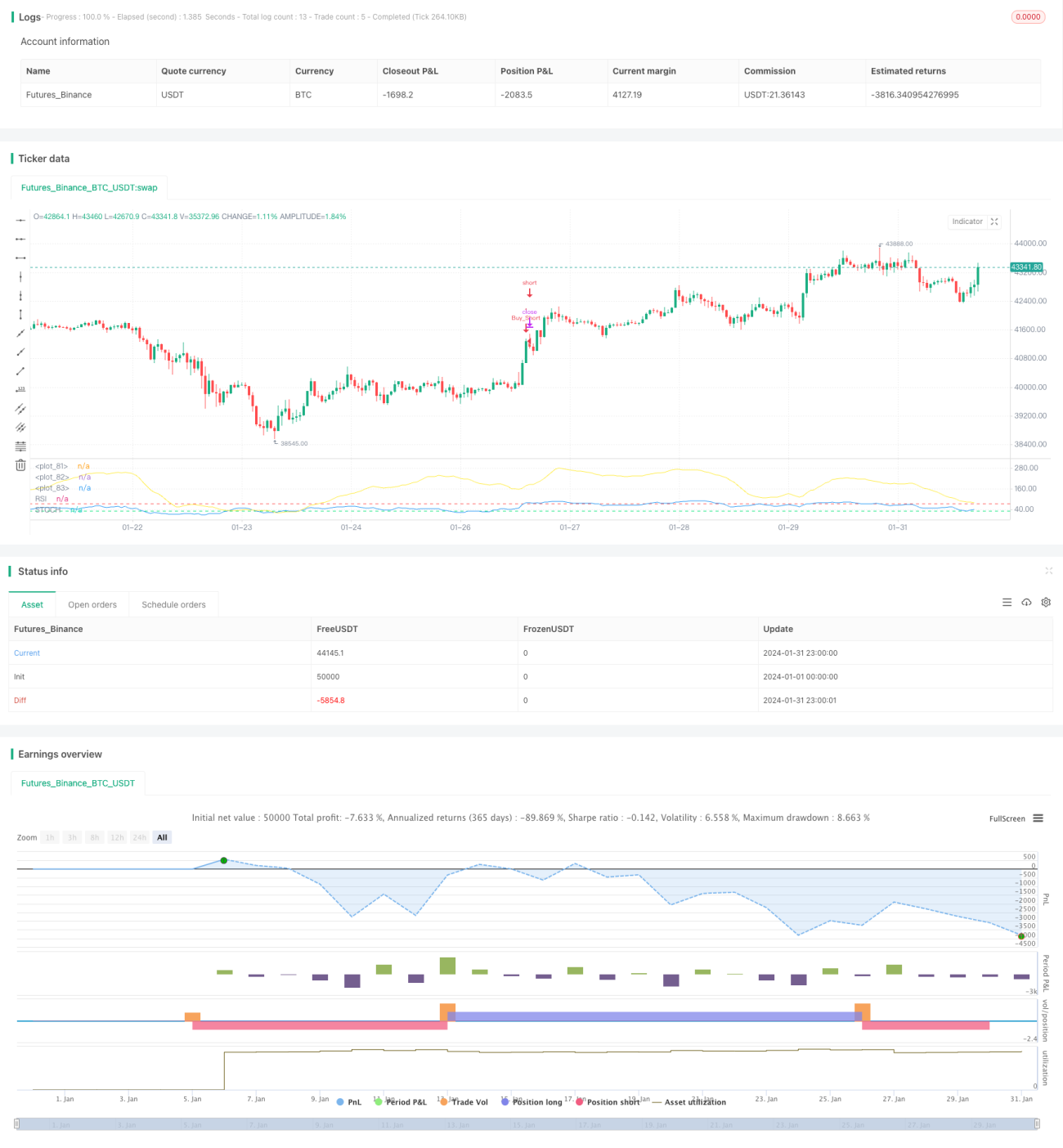

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

////////////////////////////////////////// MTF Stochastic & RSI Strategy 🚥 ©️ bykzis /////////////////////////////////////////

//

// *** Inspired by "Binance CHOP Dashboard" from @Cazimiro and "RSI MTF Table" from @mobester16 *** and LOT OF COPY of Indicator-Jones MTF Scanner- 1