Estratégia combinada de Média Móvel de Tendência Recursiva com Padrão de Reversão 123

Visão Geral

Esta estratégia combina duas estratégias: a Média Móvel de Tendência Recursiva e a Reversão do Padrão 123, formando um sinal composto para melhorar a estabilidade e a rentabilidade da estratégia.

Princípio

Reversão do Padrão 123

Esta parte é inspirada no livro "Como Tripliquei Meus Ganhos no Mercado Futuro" de Ulf Jensen. O sinal de compra é: quando o preço de fechamento sobe nos últimos dois dias e o valor STO SLOWK de período 9 está abaixo de 50, tomar posição longa; o sinal de venda é: quando o preço de fechamento cai nos últimos dois dias e o valor STO FASTK de período 9 está acima de 50, tomar posição curta.

Média Móvel de Tendência Recursiva

Esta parte utiliza uma técnica chamada "ajuste polinomial recursivo". A ideia é usar os preços dos dias anteriores e o preço atual para prever o preço do dia seguinte. Quando o preço previsto for maior que o preço real de ontem, a visão é de baixa; caso contrário, de alta.

Vantagens

Esta estratégia combinada aproveita as vantagens de ambas as estratégias, evitando as limitações de uma única estratégia. A Reversão do Padrão 123 pode capturar grandes movimentos nos momentos de reversão de preço. Já a Média Móvel de Tendência Recursiva pode julgar com mais precisão a direção da tendência. A combinação forma um sinal composto mais forte.

Riscos e Soluções

- A Reversão do Padrão 123 pode gerar sinais falsos devido a oscilações de curto prazo. É possível ajustar parâmetros para filtrar ruídos.

- A Média Móvel de Tendência Recursiva pode responder lentamente a eventos inesperados. Pode-se considerar combinar com outros indicadores para julgar tendências locais.

- Os sinais das duas estratégias podem ser inconsistentes. Nesse caso, considere abrir posição apenas quando ambos os sinais se alinharem, ou escolher seguir apenas um sinal de acordo com as condições do mercado.

Direções de Otimização

- Testar combinações de diferentes parâmetros de ciclo para encontrar o melhor par de parâmetros.

- Introduzir mecanismo de stop loss automático.

- Ajustar parâmetros de acordo com diferentes ativos e condições de mercado.

- Considerar combinar com outras estratégias ou indicadores para formar um sistema composto mais poderoso.

Resumo

Esta estratégia utiliza de forma abrangente dois tipos diferentes de estratégias, melhorando a estabilidade através da geração de sinais compostos. Ao mesmo tempo, combina as vantagens de ambas, permitindo capturar pontos de reversão de preço e julgar a tendência futura. Se continuar otimizando, é provável que produza um desempenho ainda melhor.

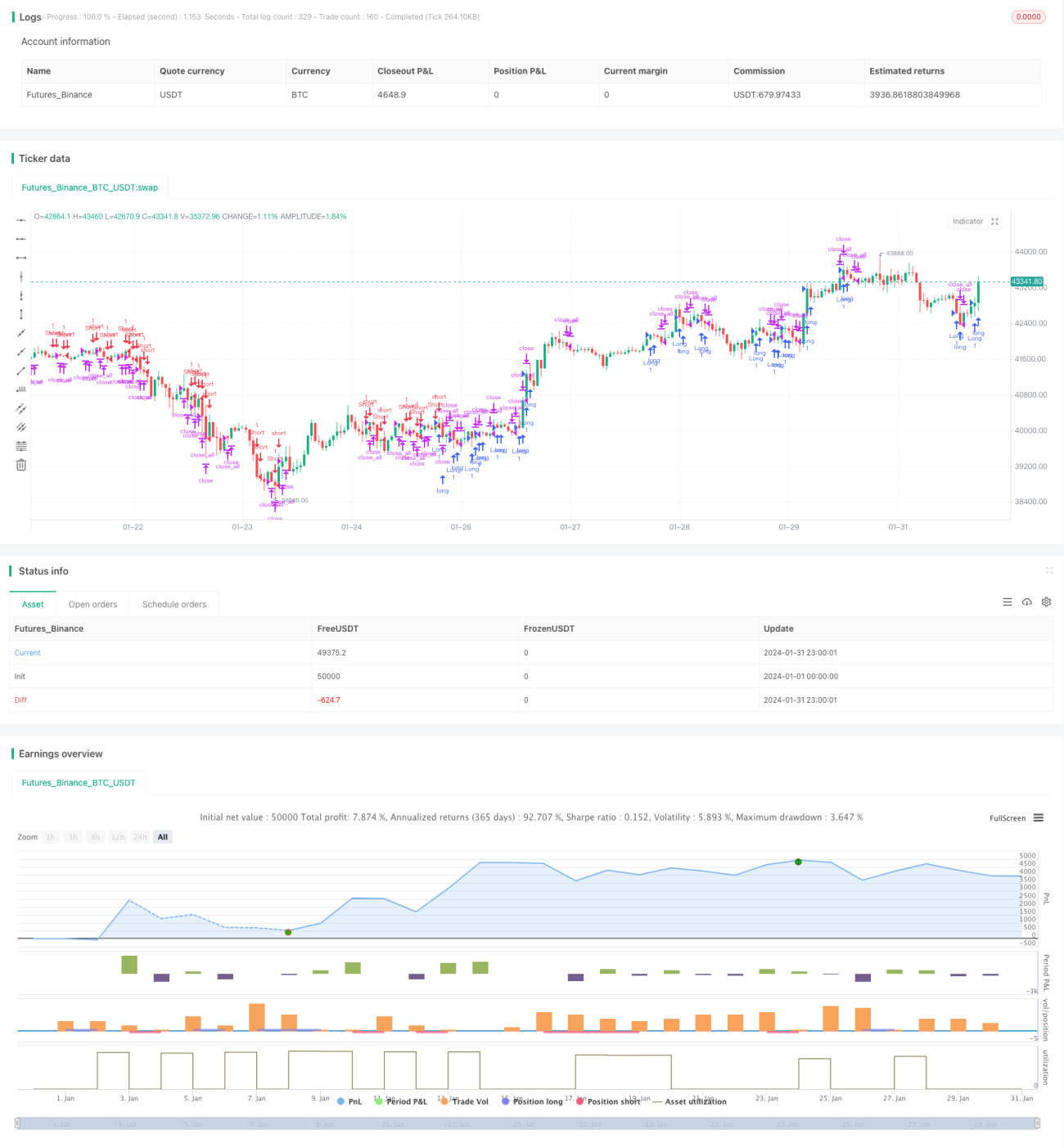

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 01/06/2021

// This is combo strategies for get a cumulative signal. - 1