Estratégia de Trading com Média Móvel e Stop Loss Móvel Adaptativo

Visão Geral

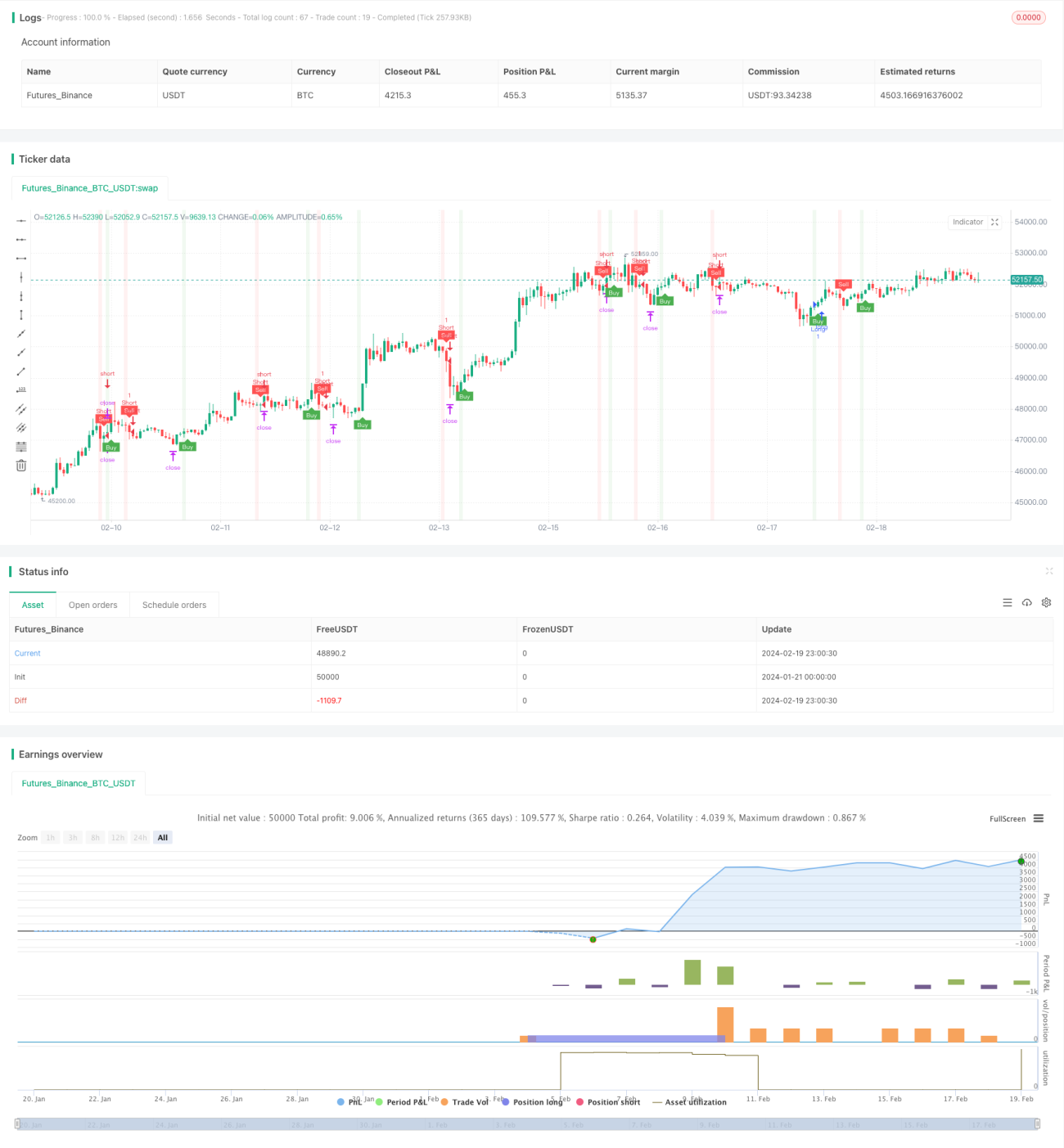

A ideia central desta estratégia é utilizar a média móvel T3 e o trailing stop adaptativo baseado no ATR para capturar pontos de entrada e saída durante tendências, sendo uma estratégia de seguimento de tendência. Quando o preço rompe a média móvel T3, um sinal de negociação é gerado, e no ponto de rompimento são definidos níveis de stop-loss e take-profit usando o valor do ATR, permitindo a realização automática de stop-loss e take-profit.

Princípio da Estratégia

A estratégia é composta principalmente pelo indicador de média móvel T3, pelo indicador ATR e pelo mecanismo de trailing stop baseado no ATR.

A média móvel T3 é uma média móvel suavizada que reduz o atraso da curva, permitindo que ela reaja mais rapidamente às mudanças de preço. Quando o preço rompe a média móvel de baixo para cima, gera-se um sinal de compra; quando o preço rompe a média móvel de cima para baixo, gera-se um sinal de venda.

O indicador ATR é utilizado para calcular a volatilidade do mercado e definir os níveis de stop-loss. Quanto maior o valor do ATR, maior a volatilidade do mercado, exigindo um stop-loss mais amplo; quanto menor o valor do ATR, menor a volatilidade, permitindo um stop-loss mais estreito.

O mecanismo de trailing stop baseado no ATR ajusta a posição da linha de stop-loss em tempo real de acordo com o valor do ATR, fazendo com que ela acompanhe o movimento do preço e se mantenha dentro de uma faixa razoável. Isso evita que o stop-loss seja muito próximo (causando saídas prematuras por ruído) ou muito distante (impedindo um controle de risco eficaz).

Ao combinar o indicador T3 para determinar a direção, o ATR para calcular a volatilidade e o mecanismo de trailing stop baseado no ATR, a estratégia consegue capturar tendências e gerenciar riscos de forma eficiente.

Vantagens

A estratégia apresenta as seguintes vantagens:

- A utilização da média móvel T3 aumenta a precisão na captura de tendências.

- O indicador ATR calcula dinamicamente a volatilidade do mercado, tornando os níveis de stop-loss e take-profit mais adequados.

- O mecanismo de trailing stop baseado no ATR permite que a linha de stop-loss acompanhe o preço em tempo real, controlando efetivamente o risco.

- A integração da análise de indicadores com o mecanismo de stop-loss automatiza o trading de seguimento de tendência.

- Possibilidade de conectar-se a plataformas externas de negociação via webhook para execução automatizada de ordens.

Riscos e Soluções

A estratégia também apresenta alguns riscos:

- Parâmetros mal configurados da média móvel T3 podem levar à perda de boas oportunidades de tendência. Recomenda-se testar diferentes períodos para encontrar os parâmetros ideais.

- Cálculo impreciso do valor do ATR pode resultar em stop-loss muito amplo ou muito estreito, comprometendo o controle de risco. Ajuste o período do ATR de acordo com as características de volatilidade do mercado.

- Em movimentos bruscos, a linha de stop-loss pode ser rompida, causando perdas excessivas. Defina um limite de perda total razoável para evitar que uma única perda seja muito grande.

- Em mercados laterais com reversões frequentes, o stop-loss pode ser acionado repetidamente. Considere ampliar a distância do trailing stop do ATR.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Otimizar os parâmetros da média móvel T3 para encontrar o período de suavização mais adequado.

- Testar diferentes períodos do ATR para obter o valor que melhor reflita a volatilidade do mercado.

- Ajustar a faixa de flexibilidade da distância do trailing stop do ATR para evitar sensibilidade excessiva.

- Adicionar filtros adequados para evitar negociações frequentes em mercados laterais.

- Combinar com indicadores de confirmação de tendência para melhorar a precisão na previsão da direção lucrativa.

- Utilizar métodos de aprendizado de máquina para otimizar automaticamente os parâmetros.

Resumo

Esta estratégia integra a média móvel T3 para determinar a direção da tendência, o indicador ATR para calcular stop-loss e take-profit, e o mecanismo de trailing stop baseado no ATR para ajustar a distância do stop-loss, permitindo o acompanhamento automático de tendências e um controle de risco eficiente. Trata-se de uma estratégia confiável de seguimento de tendência. Na prática, é necessário testar e otimizar continuamente para encontrar a combinação de parâmetros mais adequada ao ambiente de mercado atual, obtendo assim melhores resultados.

- 1