Estratégia de negociação bidirecional baseada nas fases da lua

Visão Geral

Esta estratégia baseia-se nas fases da lua, comprando na lua nova e vendendo na lua cheia, realizando operações bidirecionais.

Princípio da Estratégia

A estratégia utiliza uma função personalizada para calcular a fase lunar, determinando com precisão a idade da lua com base na data. Quando a idade é inferior a 15, é lua nova; quando a idade é superior a 15 e inferior a 30, é lua cheia. A estratégia gera sinais de compra e venda conforme a fase lunar: abre posição comprada na lua nova e posição vendida na lua cheia; para fechar, o oposto: fecha posição comprada na lua cheia e posição vendida na lua nova.

O usuário pode escolher entre duas estratégias: "Comprar na lua nova, vender na lua cheia" ou "Vender na lua nova, comprar na lua cheia". A estratégia usa variáveis booleanas para rastrear se há posição ativa. Quando um sinal aparece e não há posição anterior, abre nova posição; quando o sinal se inverte, fecha a posição atual. A estratégia exibe visualmente marcadores de compra e venda.

Análise de Vantagens

- Aproveita a periodicidade lunar para capturar tendências de longo prazo

- Personalização de cores, preenchimentos e outros elementos de exibição

- Opção de estratégia bidirecional

- Exibe marcadores de abertura e fechamento, facilitando a operação

- Personalização do período de início do backtest para otimização da estratégia

Análise de Riscos

- O ciclo lunar é longo, incapaz de capturar tendências de curto prazo

- Não há limitação de perdas, podendo gerar grandes prejuízos

- Ciclo fixo, propenso a formar padrões

Soluções para riscos:

- Combinar com outros indicadores para operar em múltiplos prazos

- Adicionar mecanismo de stop loss

- Otimizar o gerenciamento de posição para reduzir o impacto de perdas individuais

Direções de Otimização

Esta estratégia pode ser otimizada nos seguintes aspectos:

- Combinar mais indicadores de período para formar um filtro de sinais, aumentando a estabilidade

- Adicionar módulo de gerenciamento de posição para otimizar o tamanho da posição, reduzindo o impacto de perdas individuais

- Adicionar módulo de stop loss para evitar ampliação de perdas

- Otimizar condições de abertura e fechamento, reduzindo trocas e aumentando a taxa de acertos

Resumo

Esta estratégia utiliza a periodicidade das fases lunares para implementar uma estratégia bidirecional baseada em lua nova e lua cheia. A exibição é clara e personalizável, adequada para capturar tendências de longo prazo. No entanto, por não limitar perdas, apresenta risco elevado; recomenda-se combinar com outros indicadores de curto prazo e adicionar módulos de gerenciamento de posição e stop loss para otimização adicional.

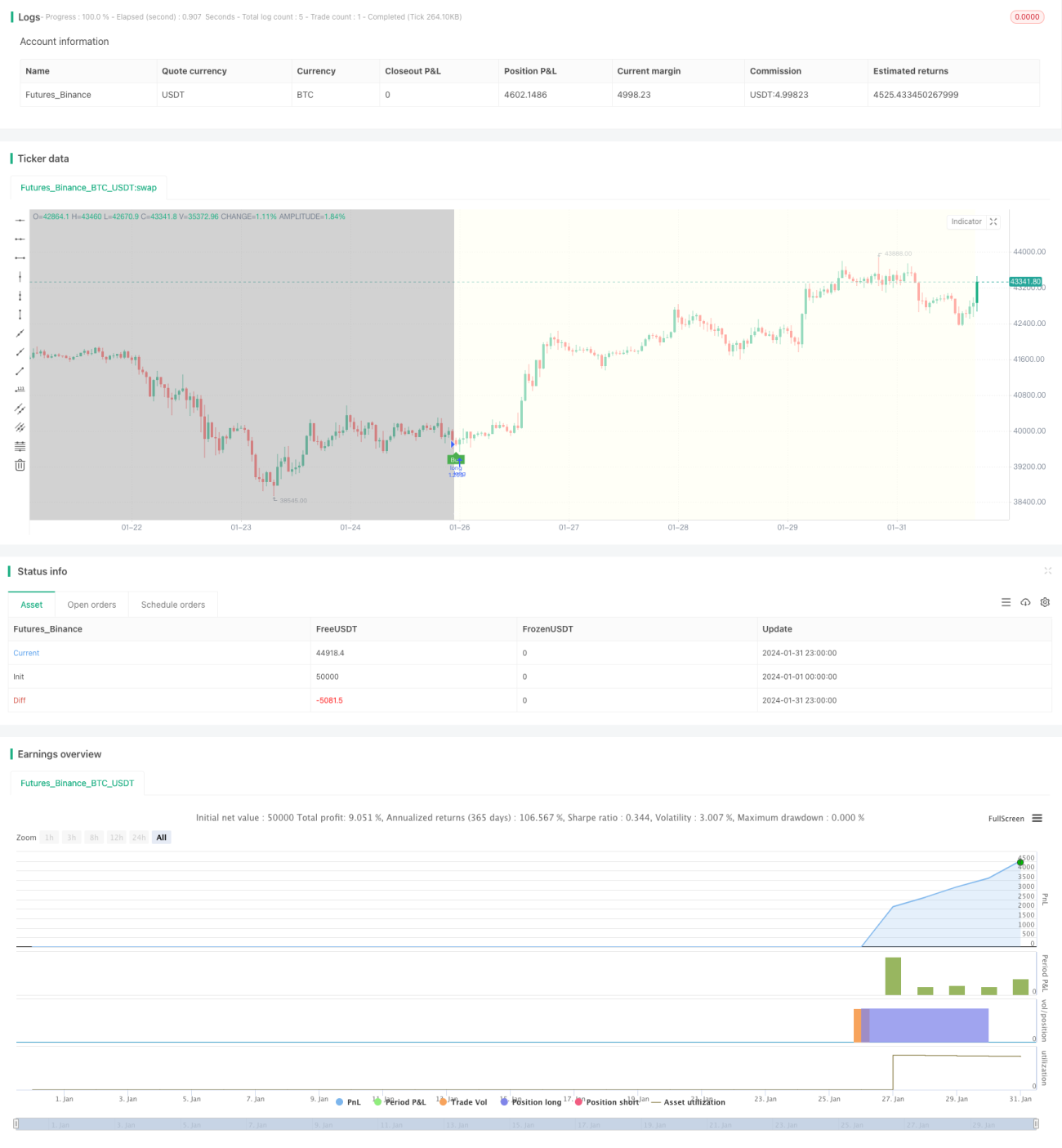

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// ---------------------------© paaax----------------------------

// ---------------- Author1: Pascal Simon (paaax) ----------------- 1