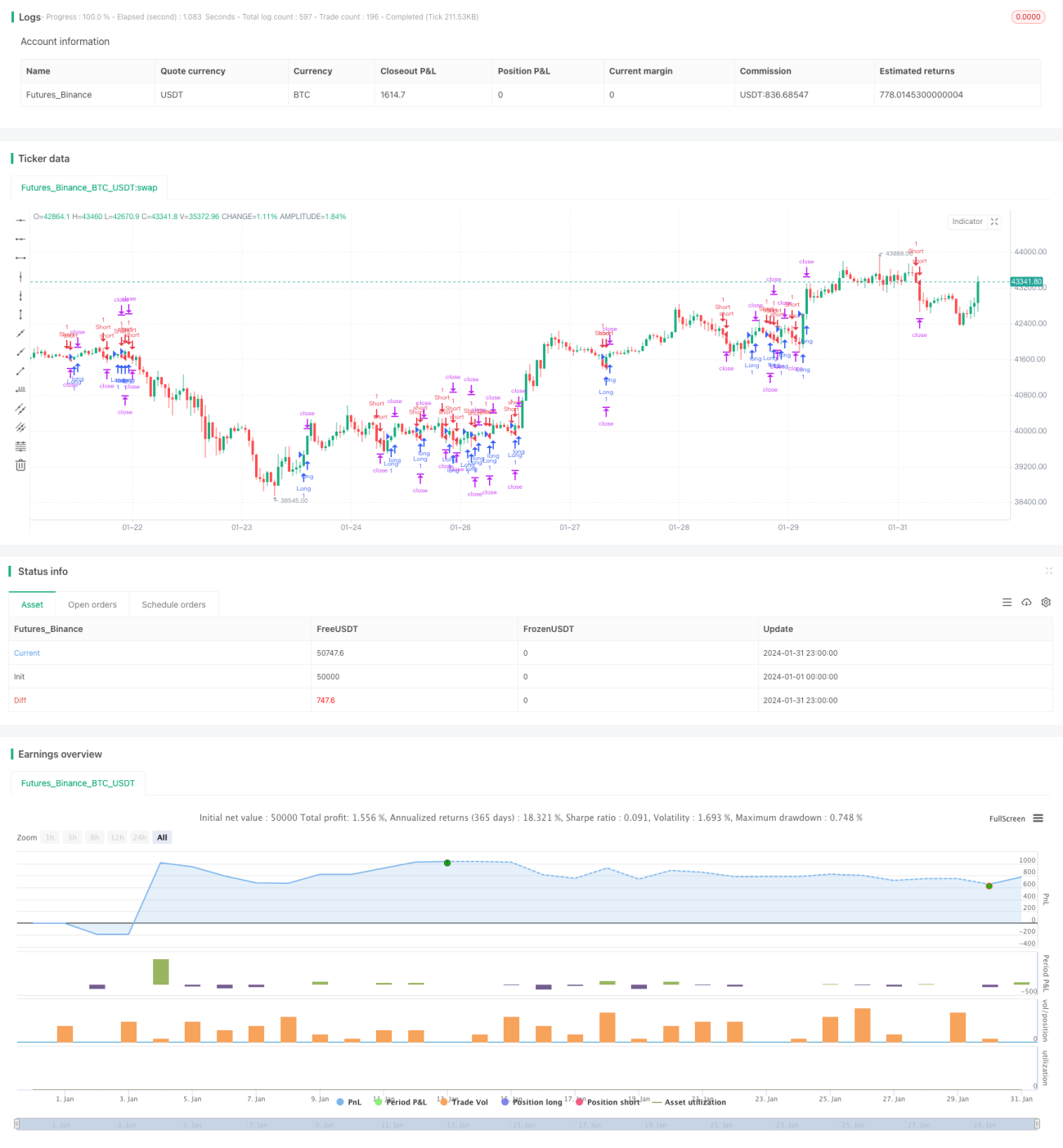

Estratégia de seguimento de tendência baseada na média de Renko

Visão Geral

Esta é uma estratégia de negociação que utiliza a média de Renko para julgar e acompanhar tendências. A lógica central da estratégia é comprar ou vender quando o preço ultrapassa a média HL2 de 22 períodos. Além disso, a estratégia também define mecanismos de gerenciamento de risco, como stop loss, take profit e trailing stop.

Princípio da Estratégia

Quando o preço de fechamento de uma barra Renko cruza acima da média HL2 de 22 períodos, é feita uma posição comprada; quando o preço de fechamento cruza abaixo da média HL2 de 22 períodos, é feita uma posição vendida. Dessa forma, a direção da tendência é capturada analisando a relação entre o preço e a média.

A média HL2 ((Highest High + Lowest Low)/2) é uma média baseada em tendência que combina informações das máximas e mínimas, permitindo uma determinação mais precisa da direção da tendência. O período 22 é um valor empírico usado para equilibrar a sensibilidade da média.

Além disso, a estratégia define restrições de abertura apenas em horários específicos de negociação para evitar possíveis flutuações bruscas do mercado.

Análise de Vantagens

Esta é uma estratégia de acompanhamento de tendências relativamente simples e intuitiva, com as seguintes vantagens:

-

O uso de barras Renko como sinal de negociação filtra efetivamente o ruído do mercado, capturando a tendência principal.

-

A média HL2, combinando informações das máximas e mínimas, fornece um julgamento de tendência mais preciso e confiável.

-

A definição de pontos fixos de stop loss e take profit permite um bom controle do risco de cada negociação.

-

O trailing stop pode travar lucros à medida que a tendência se desenvolve, realizando o acompanhamento da tendência.

-

A restrição do horário de negociação pode, até certo ponto, evitar o impacto de movimentos violentos do mercado.

Análise de Riscos

Esta estratégia também apresenta alguns riscos, principalmente:

-

Estratégias baseadas em médias tendem a gerar muitos sinais falsos.

-

Não consegue lidar efetivamente com riscos de gap causados por eventos imprevistos.

-

Configuração inadequada do Renko pode levar à perda de boas oportunidades de negociação.

-

Stop loss e take profit fixos podem não se adaptar às mudanças do mercado.

Direções de Otimização

A estratégia pode ser otimizada nas seguintes direções:

-

Adicionar outros indicadores ou condições para filtrar sinais, reduzindo sinais falsos. Por exemplo, indicadores de volume, osciladores, etc.

-

Testar diferentes parâmetros para a média, encontrando períodos mais adequados.

-

O tamanho do bloco do Renko também pode ser testado e otimizado para obter os melhores parâmetros.

-

Adicionar um mecanismo de stop loss adaptativo baseado na volatilidade.

-

Testar diferentes configurações de horários de negociação para otimizar essa condição.

Conclusão

Em resumo, esta é uma estratégia simples e prática que utiliza a média de Renko para julgar e acompanhar tendências. Possui lógica de negociação intuitiva e mecanismos de controle de risco, sendo adequada para traders que buscam retornos estáveis. No entanto, há espaço para melhorias, como otimização de parâmetros, adição de filtros e mecanismos de stop loss adaptativos, que podem resultar em melhor desempenho da estratégia.

- 1