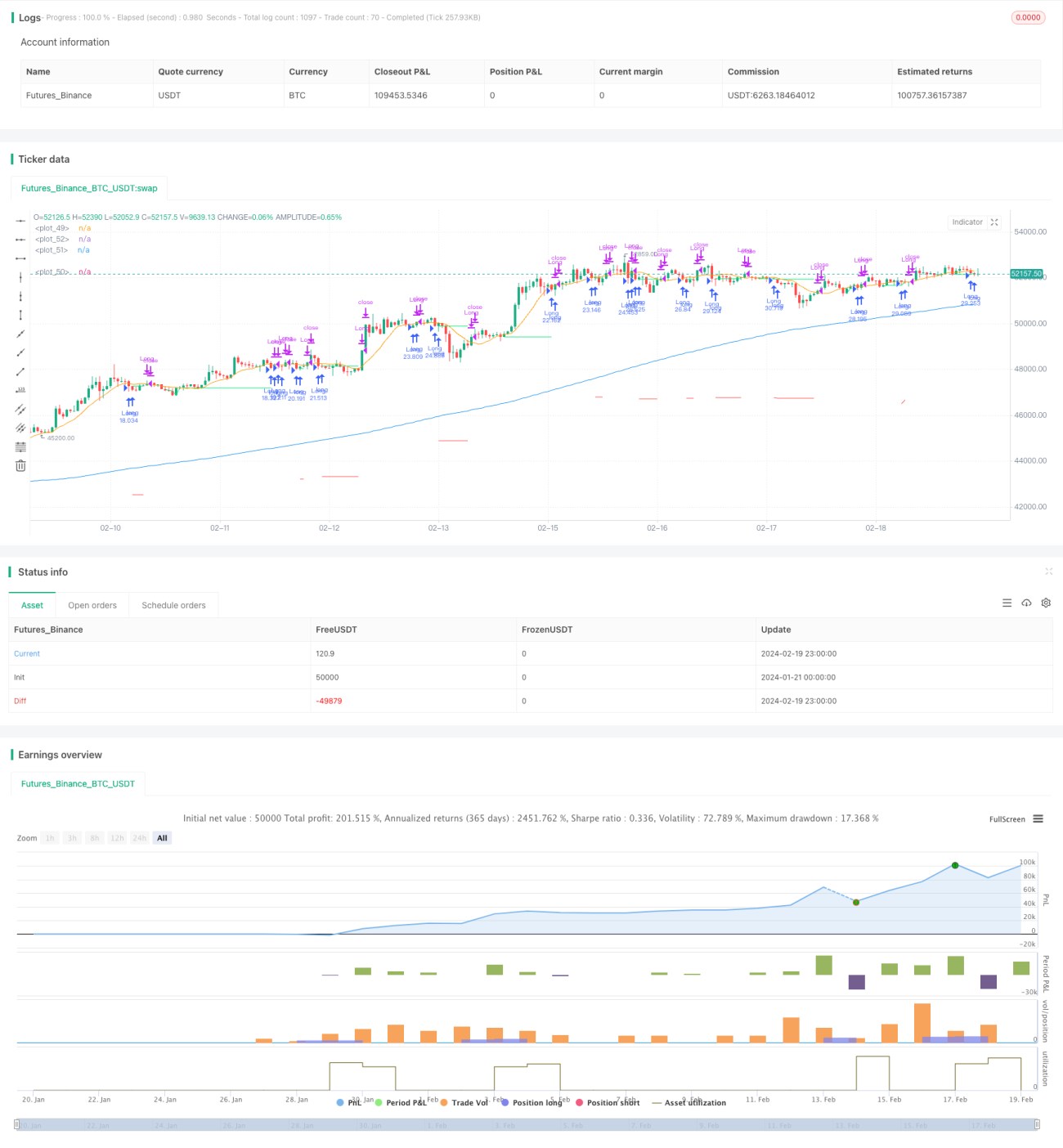

Estratégia de negociação de retração baseada em médias móveis

Visão Geral

A ideia principal desta estratégia é negociar retrocessos de curto prazo na direção da tendência de longo prazo. Especificamente, utiliza-se a média móvel simples de 200 dias para determinar a direção da tendência de longo prazo e a média móvel simples de 10 dias para determinar a direção da tendência de curto prazo. Quando o preço está acima da linha de 200 dias, o mercado é de alta; quando o preço está abaixo da linha de 200 dias, o mercado é de baixa. Em um mercado de alta, quando o preço cai até a linha de 10 dias, abre-se uma posição comprada. Em um mercado de baixa, quando o preço sobe até a linha de 10 dias, abre-se uma posição vendida.

Princípio da Estratégia

Esta estratégia utiliza as médias móveis simples de 200 dias e de 10 dias para determinar a tendência do mercado. Quando o preço cruza acima da linha de 200 dias, considera-se que o mercado entrou em alta; quando o preço cruza abaixo da linha de 200 dias, considera-se que o mercado entrou em baixa. Em um mercado de alta, se o preço cai perto da linha de 10 dias, isso indica um ajuste de curto prazo, e então se abre uma posição comprada, com o objetivo de seguir a continuação da tendência de alta de longo prazo. Em um mercado de baixa, se o preço sobe perto da linha de 10 dias, isso indica um rebote de curto prazo, e então se abre uma posição vendida, com o objetivo de seguir a continuação da tendência de baixa de longo prazo.

Especificamente, quando as seguintes condições são atendidas, abre-se uma posição comprada: o preço está acima da linha de 200 dias, o preço está abaixo da linha de 10 dias e não há posição anterior. Quando as seguintes condições são atendidas, a posição é fechada: o preço está acima da linha de 10 dias e há uma posição comprada anterior. Para evitar grandes perdas, foi definido um stop loss FAILSAFE: se a retração do ponto mais alto exceder 10%, a posição é fechada imediatamente.

Percebe-se que a lógica de negociação desta estratégia é baseada principalmente em cruzamentos de médias, realizando compras em retrocessos na direção da tendência determinada pelas médias de longo e curto prazo e realizando lucros seguindo a tendência. Trata-se de uma estratégia típica de tracking de tendência.

Análise de Vantagens

A maior vantagem desta estratégia é buscar retornos excessivos com baixo custo de capital, realizando tracking de tendência. As vantagens específicas são:

-

Utilizar a combinação de médias móveis de longo e curto prazo para determinar a direção da tendência em diferentes níveis, permitindo bloquear eficazmente oportunidades de tendência de médio e longo prazo, evitando ser enganado por movimentos de curto prazo.

-

Adotar a entrada em retrocessos de curto prazo pode minimizar o custo de compra, obtendo assim maior margem de lucro.

-

Definir um mecanismo de stop loss FAILSAFE pode controlar efetivamente perdas em cada operação e proteger a segurança do capital da conta.

-

Permitir saída com trailing stop para realizar lucros, aproveitando ao máximo as oportunidades de tendência de médio e longo prazo, obtendo Alpha excessivo.

-

Adotar um método de negociação puramente mecânico, evitando a influência de emoções subjetivas, tornando a estratégia mais fácil de implementar.

Análise de Riscos

Esta estratégia apresenta principalmente os seguintes riscos:

-

Risco de overfitting nos dados históricos. As condições reais de mercado podem diferir dos dados históricos, resultando em desempenho reduzido na negociação real.

-

Risco de falso rompimento. A probabilidade de o preço reverter apenas ao tocar a média é alta, o que pode gerar pequenas perdas acumuladas.

-

Risco de reversão da tendência. A reversão repentina da tendência de médio/longo prazo é comum, podendo causar grandes perdas nas posições.

As contramedidas são:

-

Aumentar o tamanho da amostra, usando mais dados históricos para verificar a robustez e garantir a confiabilidade dos resultados.

-

Otimizar os parâmetros, ajustando a combinação de parâmetros do sistema de médias para garantir a qualidade dos sinais de negociação.

-

Afrouxar adequadamente a linha de stop loss, dando ao preço um espaço de correção para evitar stops excessivamente sensíveis.

Direções de Otimização

Esta estratégia pode ser otimizada ainda mais nos seguintes aspectos:

-

Adicionar filtros, como filtro de volume, que pode reduzir efetivamente negociações desnecessárias causadas por falsos rompimentos.

-

Combinar outros indicadores, como KDJ, MACD, para formar uma combinação de indicadores, melhorando a qualidade dos sinais de negociação.

-

Testar diferentes períodos de manutenção de posição, otimizar as estratégias de realização de lucros e stop loss, melhorando ainda mais indicadores como o índice de Sharpe.

-

Ajustar dinamicamente os parâmetros de acordo com as condições de mercado, formando um mecanismo de otimização adaptativa de parâmetros, tornando a estratégia mais robusta.

-

Adicionar um módulo de negociação algorítmica, utilizando métodos como aprendizado de máquina para gerar automaticamente sinais de negociação, reduzindo a intervenção humana.

Resumo

A lógica geral desta estratégia é clara e fácil de implementar. Ao buscar tendências de médio e longo prazo a baixo custo, é possível obter um Alpha estável. No entanto, existe também uma certa probabilidade de risco de ser pego em movimentos contrários (arbitragem de tendência), sendo necessário otimizar ainda mais para melhorar a estabilidade. Em suma, esta estratégia é projetada a partir da perspectiva de tracking de tendência e merece mais estudo e aplicação. Se os parâmetros forem ajustados adequadamente, é possível obter bons resultados em negociação real.

- 1