Estratégia de Negociação Quantitativa de Reversão com Rastreamento Bidirecional

Esta estratégia utiliza um mecanismo de rastreamento bidirecional, combinando sinais de reversão de preço e indicadores de volume para realizar negociações quantitativas automatizadas. Sua maior vantagem reside no controle de risco confiável, travando lucros por meio de stops móveis e evitando a ampliação de perdas. Além disso, os sinais de negociação de reversão aumentam a taxa de acerto da estratégia. Este artigo analisará detalhadamente os princípios, vantagens, riscos e direções de otimização da estratégia.

Princípio da Estratégia

Esta estratégia é composta por duas subestratégias. A primeira subestratégia utiliza o oscilador estocástico para determinar sinais de reversão de preço, com a seguinte lógica:

Se o preço de fechamento subir por dois dias consecutivos e a linha K lenta de 9 períodos estiver abaixo de 50, então compre (long); se o preço de fechamento cair por dois dias consecutivos e a linha K rápida de 9 períodos estiver acima de 50, então venda (short).

A segunda subestratégia combina o indicador de volume para julgar a força do movimento. Especificamente, compara o volume atual com a média de volume dos últimos 40 dias. Se o volume atual for maior que a média, considera-se que há uma força ascendente, sendo um sinal de reversão para vender (short); se o volume atual for menor que a média, considera-se que há uma força descendente, sendo um sinal de reversão para comprar (long).

O sinal final de negociação é a interseção dos sinais das duas subestratégias acima. Ou seja, a posição só é aberta quando ambas as subestratégias emitem sinais simultaneamente. Através deste método de "Interseção de Alvos", é possível filtrar parte do ruído nas negociações, melhorando a qualidade dos sinais.

Vantagens da Estratégia

- Uso de dupla confirmação de indicadores, melhorando a qualidade dos sinais.

- Padrão de negociação de reversão, oferecendo certa vantagem de timing.

- Combinação com análise de volume para prever movimentos futuros de preço.

- Mecanismo confiável de stop loss, controlando efetivamente perdas individuais.

Riscos da Estratégia

- Os sinais de reversão podem falhar, não filtrando completamente o ruído do mercado.

- Quando o volume é anômalo, o julgamento da força pode falhar.

- Ajuste inadequado do stop loss pode resultar em saída precoce ou amplitude de stop excessiva.

- Mecanismo de controle de drawdown insuficiente pode encurtar a vida útil da estratégia.

Pode-se otimizar nos seguintes aspectos:

- Adicionar regras de tendência para evitar negociações contra a tendência.

- Otimizar a lógica de stop loss, implementando stops móveis e stops por etapas.

- Adicionar limite máximo de drawdown para desativar a estratégia e evitar perdas enormes.

- Combinar algoritmos de aprendizado de máquina para construir modelos dinâmicos de stop loss e controle de posição.

Em suma, esta estratégia tem como lógica principal o rastreamento bidirecional e a reversão de preços, complementada pelo julgamento de força através do volume, melhorando a qualidade dos sinais por dupla confirmação. Na aplicação prática, ainda requer mais testes e otimizações, especialmente na prevenção de riscos de stop loss e gestão de capital, para evitar falência devido a drawdown excessivo. No entanto, de modo geral, a estratégia utiliza múltiplas técnicas de negociação quantitativa, com raciocínio claro, merecendo estudo aprofundado.

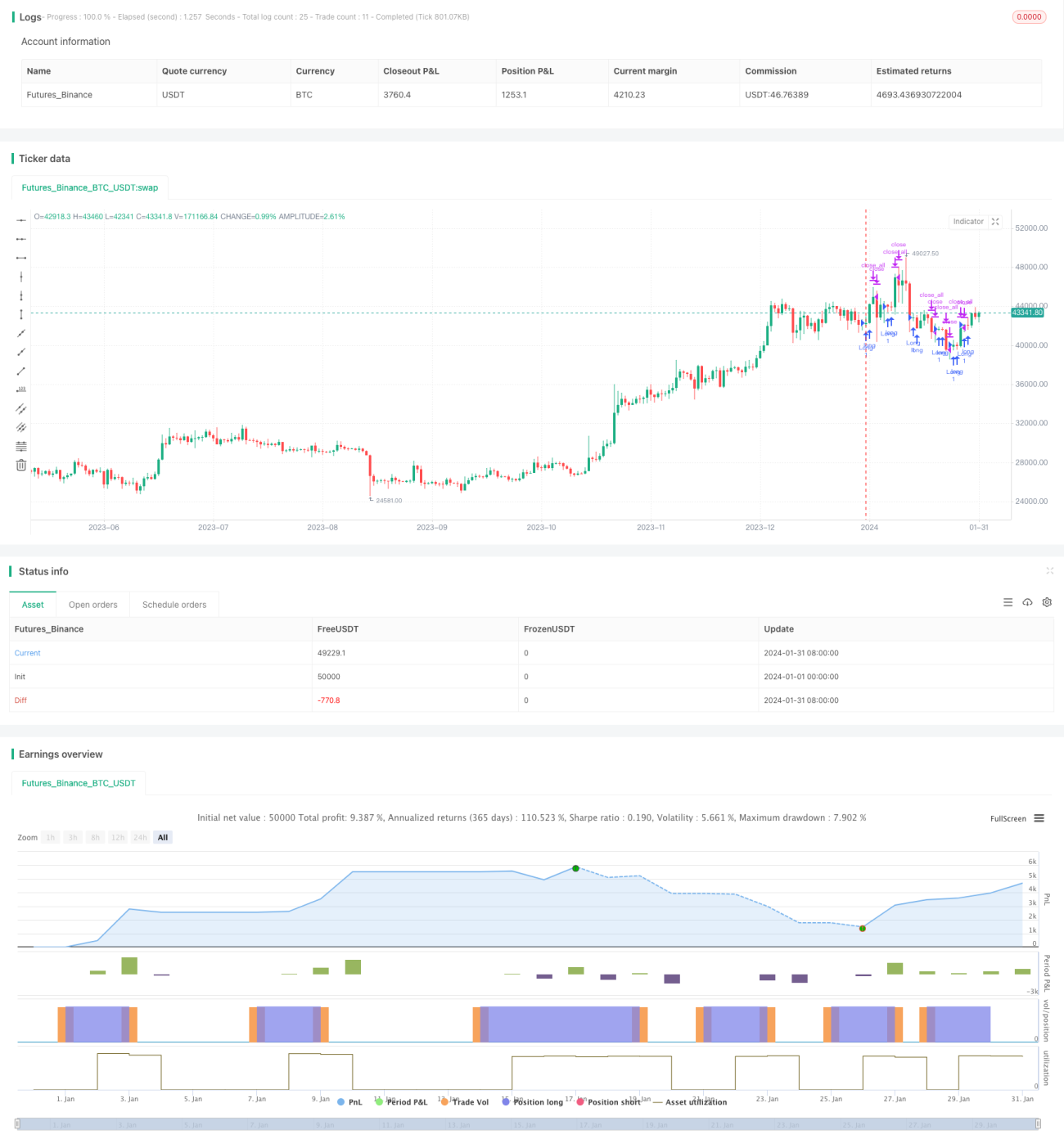

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/11/2020

// This is combo strategies for get a cumulative signal. - 1