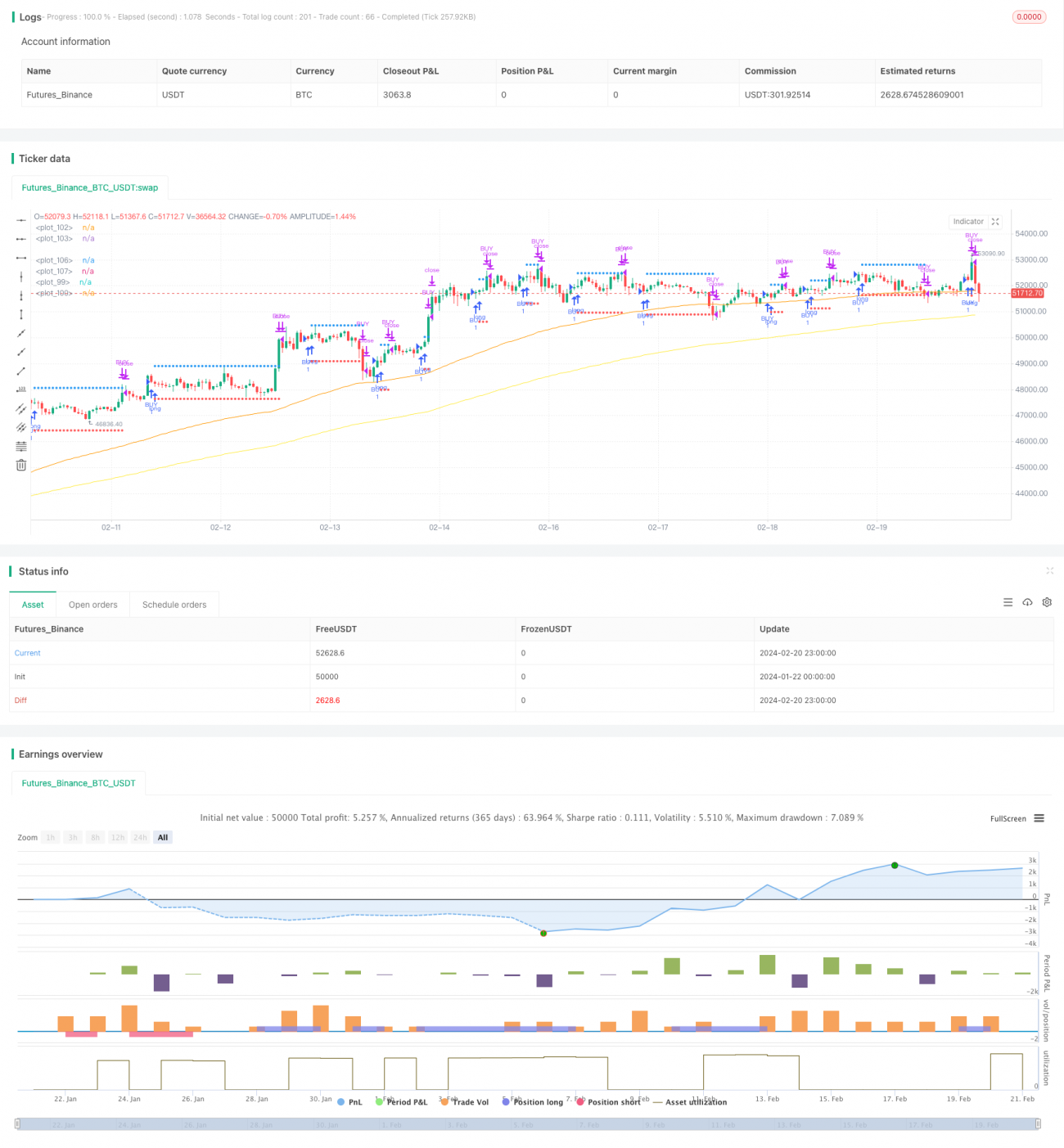

Estratégia de trading de Bitcoin baseada em RVI e EMA

Visão Geral

Esta estratégia é construída com base em dois indicadores: o RVI (Relative Vigor Index) e a EMA (Média Móvel Exponencial). Ela opera comprando quando o RVI sinaliza e a EMA rápida está acima da EMA lenta, e vendendo quando a EMA lenta está acima da EMA rápida, implementando uma estratégia de negociação quantitativa baseada em tendência e condições de sobrecompra/sobrevenda.

Princípio da Estratégia

-

Utiliza o RVI para identificar condições de sobrecompra e sobrevenda. Quando a linha do indicador RVI cruza acima de sua linha de sinal, é um sinal de sobrecompra para comprar; quando cruza abaixo, é um sinal de sobrevenda para vender.

-

Utiliza duas EMAs para determinar a direção da tendência. Quando a EMA rápida está acima da EMA lenta, a tendência é de alta; quando a EMA lenta está acima da EMA rápida, a tendência é de baixa.

-

Apenas realiza operações de compra quando o RVI sinaliza e a EMA indica tendência de alta; apenas realiza operações de venda quando o RVI sinaliza e a EMA indica tendência de baixa.

-

Após uma compra, o stop loss fica abaixo da mínima recente por uma distância de atr * atrSL, e o take profit fica acima da máxima recente por uma distância de atr * atrTP. Após uma venda, o stop loss fica acima da máxima recente por uma distância de atr * atrSL, e o take profit fica abaixo da mínima recente por uma distância de atr * atrTP.

Análise de Vantagens

-

Combina indicadores de tendência e de sobrecompra/sobrevenda, evitando falsos rompimentos.

-

Stop loss e take profit dinâmicos, ajudam a capturar grandes movimentos.

-

Equilibra a qualidade da tendência e o grau de sobrecompra/sobrevenda, resultando em sinais de negociação precisos.

-

Dados de backtest suficientes, parâmetros otimizados e bom desempenho em tempo real.

Análise de Riscos

-

Em mercados oscilantes de grande amplitude, a tendência identificada pela EMA pode mudar com frequência, elevando a frequência de negociações.

-

Os parâmetros do RVI e os períodos da EMA precisam ser otimizados separadamente para cada ativo negociado; caso contrário, os resultados podem ser ruins.

-

Os coeficientes de stop loss e take profit também precisam ser ajustados de acordo com a volatilidade do mercado; caso contrário, o risco não será controlado de forma eficaz.

Direções de Otimização

-

Pode-se considerar a adição de indicadores auxiliares para avaliar a qualidade da tendência, como osciladores, Bandas de Bollinger, etc., para tornar as decisões mais precisas.

-

Pode-se combinar indicadores de volatilidade, como o ATR, para ajustar dinamicamente as distâncias de stop loss e take profit, ampliando os stops em períodos de alta volatilidade.

-

É possível testar diferentes combinações de parâmetros para cada ativo, selecionando os melhores para aumentar a estabilidade da estratégia.

Resumo

Esta estratégia combina as vantagens do indicador RVI e da EMA, identificando condições de sobrecompra/sobrevenda enquanto considera a direção da tendência principal, evitando negociações conflitantes. O mecanismo dinâmico de stop loss e take profit ajuda a capturar a direção principal do mercado. Com parâmetros otimizados e controle de risco rigoroso, a estratégia pode gerar retornos relativamente estáveis. Na aplicação em tempo real, ainda há espaço para ajustes e otimizações, e os investidores podem personalizar a estratégia de acordo com sua tolerância ao risco e as características do ativo.

- 1