Estratégia Cross-Asset Baseada no Indicador Ichimoku em Espaço Logarítmico

Visão Geral

Esta estratégia é uma estratégia de negociação simples voltada para criptomoedas, que utiliza o indicador Ichimoku em espaço logarítmico para gerar sinais de negociação. A estratégia é aplicável à negociação entre diferentes criptomoedas.

Princípio da Estratégia

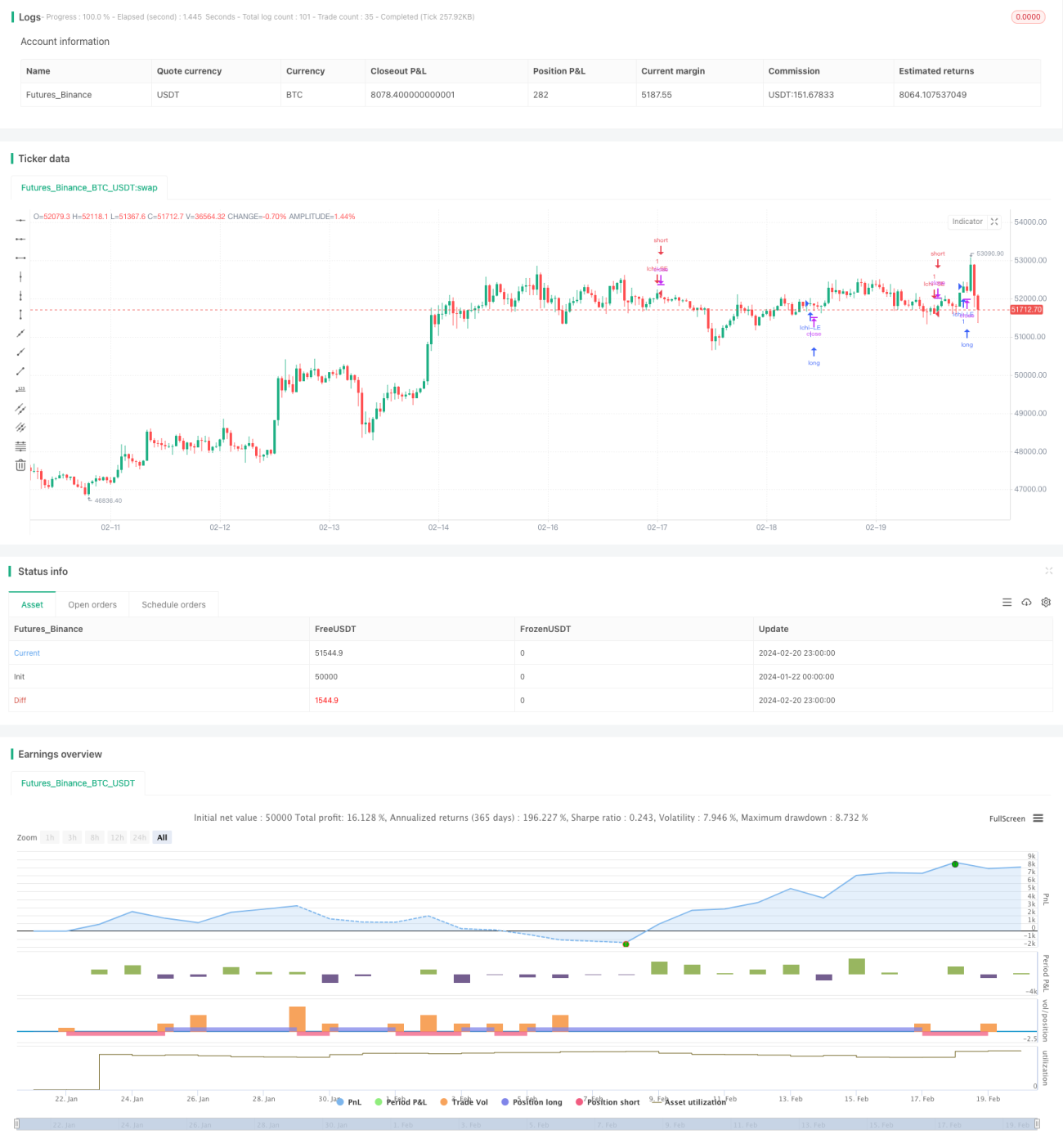

A estratégia utiliza um indicador Ichimoku personalizado em espaço logarítmico como principal indicador de negociação. O indicador Ichimoku geralmente contém a Linha de Conversão (Tenkan-sen), a Linha de Base (Kijun-sen) e a Linha de Atraso (Chikou Span). Nesta estratégia, essas linhas são calculadas no espaço de preços logarítmicos.

Especificamente, a Linha de Conversão é a média dos mínimos e máximos logarítmicos dos últimos 9 períodos. A Linha de Base é a média do mesmo tipo dos últimos 26 períodos. A Linha de Atraso 1 é a média da Linha de Conversão e da Linha de Base, enquanto a Linha de Atraso 2 é a média do mesmo tipo dos últimos 52 períodos.

Quando a Linha de Atraso 1 cruza acima da Linha de Atraso 2, abre-se uma posição comprada; quando a Linha de Atraso 1 cruza abaixo da Linha de Atraso 2, abre-se uma posição vendida.

Análise de Vantagens

A principal vantagem desta estratégia é que, ao utilizar o indicador Ichimoku no espaço de preços logarítmicos, é possível identificar melhor as mudanças de tendência nas criptomoedas. Em escala logarítmica, as variações percentuais são mais consistentes, o que ajuda a gerar sinais de negociação mais confiáveis.

Outra vantagem é que a estratégia é aplicável à negociação entre diferentes criptomoedas. O uso do indicador Ichimoku em espaço logarítmico melhora a comparabilidade das variações de preço entre diferentes ativos.

Análise de Riscos

O principal risco da estratégia é que o próprio indicador Ichimoku pode gerar sinais falsos. Especialmente durante períodos de alta volatilidade no mercado de criptomoedas, o desempenho do indicador Ichimoku pode se tornar pouco confiável.

Além disso, a transformação logarítmica também pode falhar em condições extremas de mercado. Quando os preços apresentam movimentos anormais, a comparabilidade da escala logarítmica também diminui.

Direções de Otimização

A estratégia pode ser otimizada das seguintes formas:

-

Combinar com outros indicadores para validar os sinais do Ichimoku, reduzindo a probabilidade de sinais falsos.

-

Atualizar os parâmetros ótimos do indicador Ichimoku para melhor adequação às criptomoedas.

-

Definir filtros necessários antes de abrir posições, como filtro de volume, para evitar ser enganado por falsos rompimentos.

-

Otimizar a estratégia de abertura de posições, definindo condições de stop loss e take profit para controlar o risco.

Resumo

Esta estratégia aproveita as vantagens do indicador Ichimoku em espaço logarítmico para projetar uma estratégia quantitativa voltada para criptomoedas e aplicável à negociação entre diferentes ativos. A estratégia ajuda a identificar mudanças de tendência, mas também apresenta certos riscos. Através de otimizações adicionais, é possível ajustar os parâmetros da estratégia para melhor se adequar ao mercado de criptomoedas, além de definir condições de abertura de posições e mecanismos de controle de risco, obtendo assim um melhor desempenho da estratégia.

- 1