Estratégia de seguimento de tendência baseada na regressão de Nadaraya-Watson e no canal ATR

Visão Geral

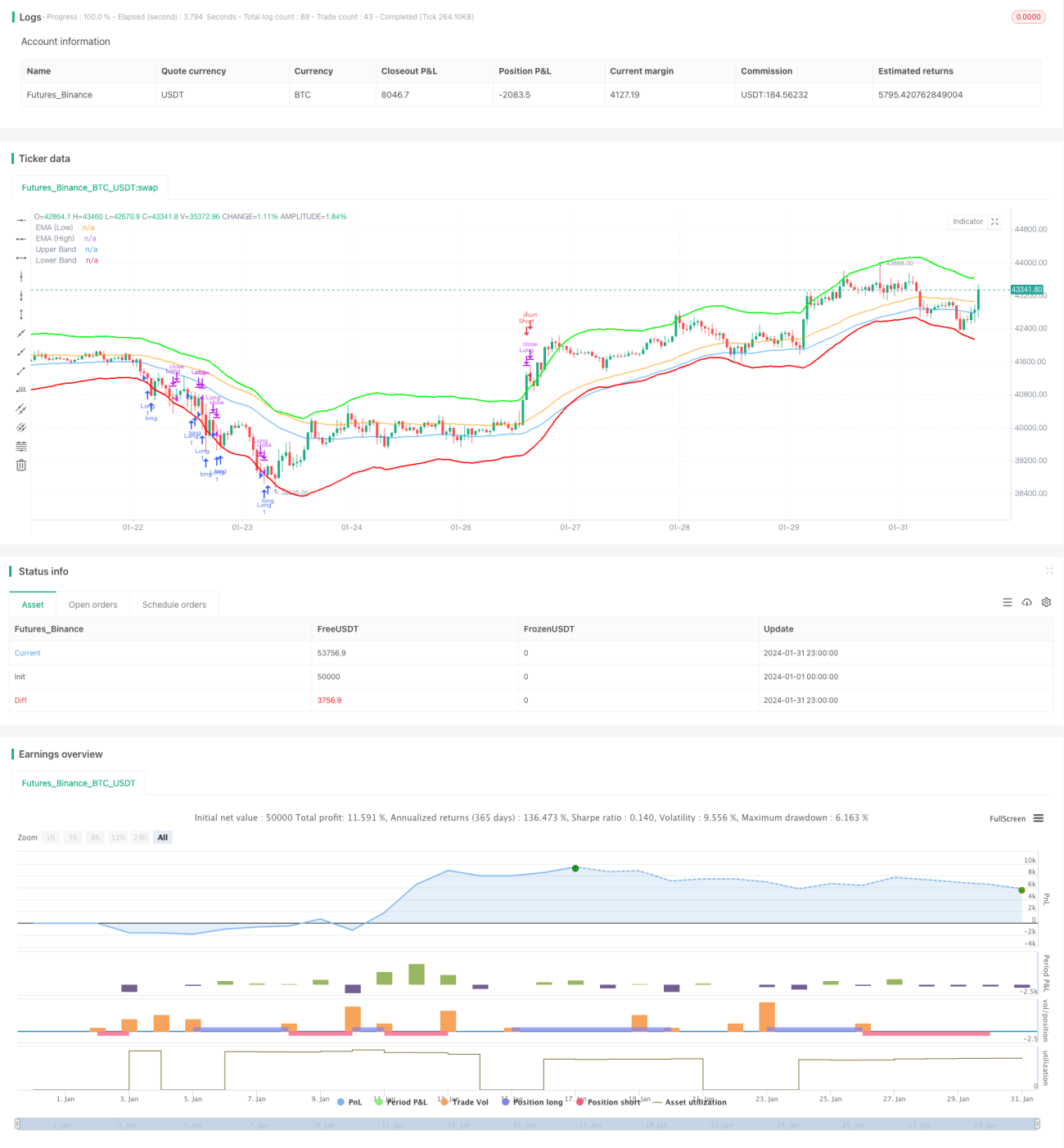

Esta estratégia é uma estratégia de follow-up de tendência que combina a Regressão de Nadaraya-Watson e canais ATR para identificar a direção da tendência e pontos de entrada. Quando o preço rompe a banda inferior, compra-se (long); quando o preço rompe a banda superior, fecha-se a posição. Além disso, possui um mecanismo de stop loss.

Princípio da Estratégia

Primeiro, a estratégia utiliza a regressão kernel de Nadaraya-Watson para calcular duas curvas de regressão com diferentes períodos de atraso e então compara o cruzamento das duas curvas para determinar a direção da tendência. Especificamente, calcula-se a curva de regressão para o período h e para o período h-lag. Quando a curva de h-lag cruza acima da curva de h, considera-se uma visão de alta (bullish); quando a curva de h-lag cruza abaixo da curva de h, considera-se uma visão de baixa (bearish).

Em segundo lugar, a estratégia usa canais ATR para determinar os pontos de entrada. A banda superior é a curva de regressão mais um múltiplo do ATR de n períodos; a banda inferior é a curva de regressão menos um múltiplo do ATR de n períodos. Quando o preço rompe a banda superior, a posição é vendida (short) e entra-se; quando rompe a banda inferior, compra-se (long) e entra-se.

Por fim, há um mecanismo de stop loss. Se o preço permanecer abaixo do preço de entrada por um número consecutivo de barras definido por stopLossBars, a posição é fechada por stop loss.

Análise de Vantagens da Estratégia

Esta estratégia combina análise de regressão e ruptura de canais, permitindo capturar com mais precisão a direção e a força da tendência do mercado. Em comparação com o uso exclusivo de indicadores como médias móveis para identificar tendências, este método reduz sinais falsos, melhorando assim a estabilidade da estratégia.

Além disso, os canais ATR estabelecem pontos de entrada razoáveis, evitando entradas inadequadas perto de pontos de reversão de tendência. O mecanismo de stop loss também controla efetivamente as perdas individuais.

Portanto, esta estratégia apresenta vantagens como forte capacidade de identificação de tendência, pontos de entrada e saída relativamente precisos e risco de stop loss por operação controlável.

Análise de Riscos

O maior risco desta estratégia é que, quando o preço rompe o canal ATR, ele pode estar apenas fazendo uma reversão ou consolidação, resultando em uma entrada inadequada ou em uma saída por stop loss logo após a entrada.

Além disso, tanto a curva de regressão quanto os canais ATR requerem otimização de parâmetros. Se os parâmetros forem definidos de forma inadequada, a análise de regressão pode ser ineficaz ou a amplitude do ATR pode ser muito grande ou muito pequena, afetando o desempenho da estratégia.

Direções de Otimização

Pode-se considerar a combinação de outros indicadores para julgar sinais de tendência e reversão, como VOLUME, MACD, etc., para melhorar a estabilidade e precisão da estratégia.

A função kernel na análise de regressão também pode ser ajustada, por exemplo, considerando o kernel de Epanechnikov, para verificar se é possível obter um melhor ajuste.

O período do ATR e o multiplicador do canal ATR também precisam ser testados e otimizados repetidamente para encontrar a melhor combinação de parâmetros.

Resumo

Esta estratégia utiliza de forma abrangente análise de regressão e métodos de ruptura de canais para identificar a direção e força da tendência, entrar em pontos razoáveis e definir stop loss, resultando em uma estratégia de follow-up de tendência estável. Ainda há grande espaço para otimização, valendo a pena realizar mais testes e melhorias.

- 1