Estratégia de Seguimento de Tendência com Cruzamento de Quatro Médias Móveis

Visão Geral

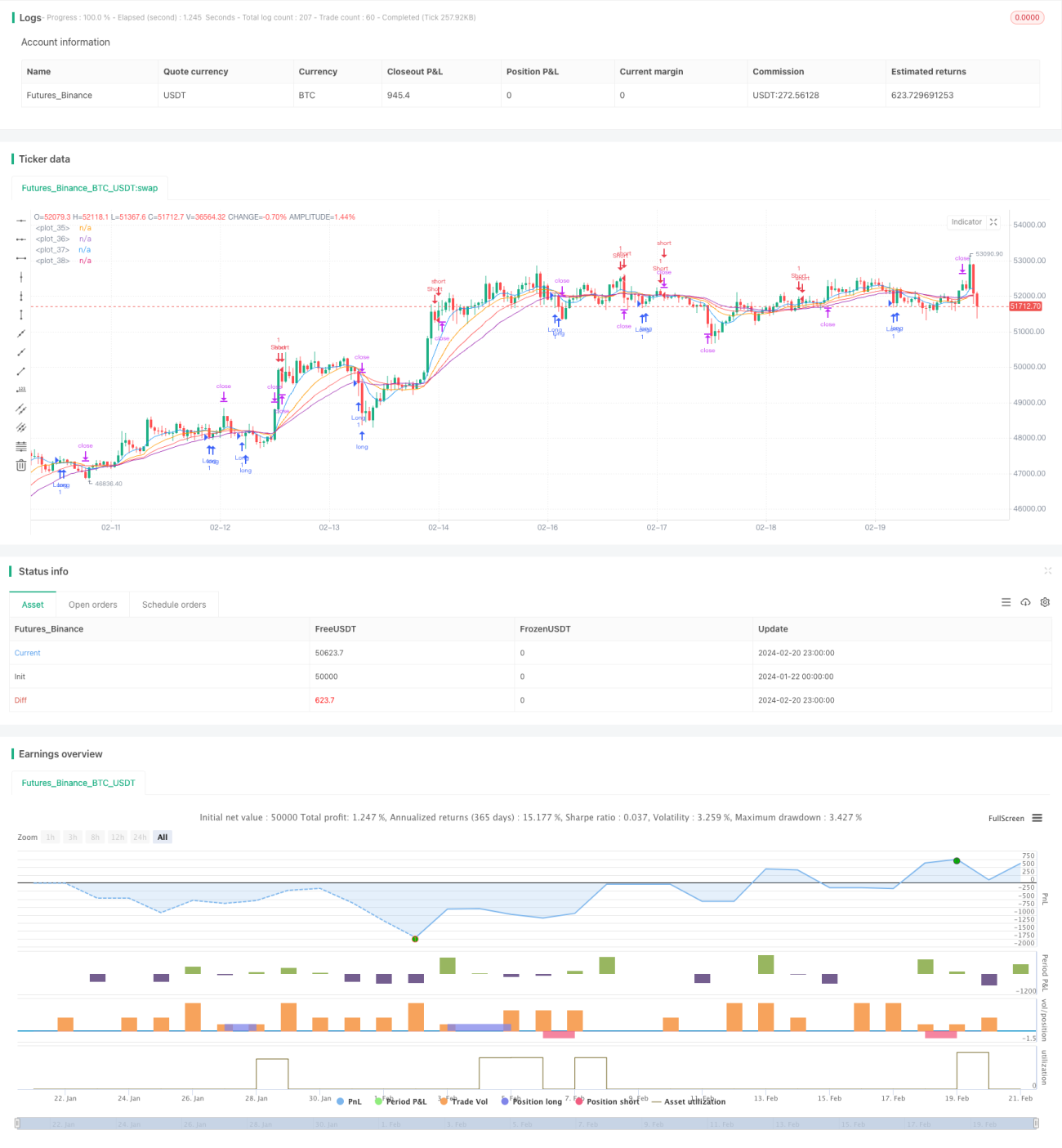

A estratégia de rastreamento de tendência com quatro médias móveis é uma estratégia de negociação quantitativa que utiliza simultaneamente quatro médias móveis ponderadas (WMA) de diferentes períodos para identificar a tendência de preço de uma ação, estabelecendo posições longas ou curtas quando ocorre uma reversão de tendência. A estratégia também define mecanismos de stop loss e take profit para controlar o risco.

Princípio da Estratégia

A estratégia utiliza quatro linhas WMA, sendo duas de períodos mais longos (longM1 e longM2) para identificar a tendência de alta e sinais de compra, e outras duas de períodos mais curtos (shortM1 e shortM2) para identificar a tendência de baixa e sinais de venda. As regras específicas de negociação são:

- Quando a WMA de curto prazo cruza de cima para baixo a WMA de longo prazo, gera-se um sinal de compra, estabelecendo uma posição longa;

- Quando a WMA de curto prazo cruza de baixo para cima a WMA de longo prazo, gera-se um sinal de venda, estabelecendo uma posição curta;

- De acordo com a porcentagem de take profit e stop loss inserida, definem-se os níveis de take profit e stop loss para cada posição;

- Quando o preço atinge o nível de take profit ou stop loss, a posição correspondente é encerrada.

A estratégia, na verdade, rastreia os pontos de inflexão da tendência de preço, abrindo posições quando as linhas curtas e longas se cruzam, e posteriormente utilizando take profit e stop loss para garantir lucros ou controlar riscos.

Análise de Vantagens

A estratégia de rastreamento de tendência com quatro médias móveis apresenta as seguintes vantagens:

- A fonte do sinal é clara, gerada pelo cruzamento de quatro médias móveis, permitindo uma determinação nítida da tendência do mercado;

- O sinal de abertura de posição é relativamente confiável, utilizando dois conjuntos de médias móveis para filtrar a probabilidade de sinais falsos;

- Utiliza mecanismos de take profit e stop loss para gerenciar a relação risco-retorno de cada posição, evitando perdas excessivas em uma única operação;

- A estratégia possui poucos parâmetros, facilitando a implementação e os testes.

Análise de Riscos

A estratégia de rastreamento de tendência com quatro médias móveis também apresenta alguns riscos potenciais:

- A estratégia depende fortemente dos indicadores de média móvel, que podem gerar sinais falsos atrasados durante flutuações bruscas de preço;

- Os sinais de abertura de posições longas e curtas podem alternar com frequência, resultando em alta frequência de negociação e custos excessivos de corretagem;

- A definição fixa de porcentagens de take profit e stop loss pode não se adaptar às flutuações do mercado em tempo real.

Para reduzir os riscos acima, pode-se considerar a combinação com outros indicadores técnicos para confirmar os sinais de negociação, otimizar os critérios de abertura e stop loss, ou intervir manualmente em negociações de mercado anormais.

Direções de Otimização

A estratégia de rastreamento de tendência com quatro médias móveis pode ser otimizada nos seguintes aspectos:

- Testar mais combinações de parâmetros das médias móveis para encontrar a combinação ideal;

- Adicionar indicadores como volume ou índice de volatilidade para filtrar sinais falsos;

- Implementar um mecanismo adaptativo para os níveis de take profit e stop loss, ajustando-os dinamicamente de acordo com a volatilidade do mercado;

- Otimizar os critérios de abertura de posição para evitar abertura excessivamente frequente de posições opostas.

Resumo

A estratégia de rastreamento de tendência com quatro médias móveis é, no geral, uma estratégia de acompanhamento de tendência simples e intuitiva. Ela utiliza cruzamentos de múltiplas médias móveis para identificar possíveis pontos de inflexão de preço, complementada por mecanismos de take profit e stop loss para garantir lucros e controlar riscos. Se os parâmetros forem definidos adequadamente, a estratégia pode obter bons resultados em ações relativamente estáveis. No entanto, os traders também precisam estar atentos ao risco potencial de sinais falsos e ajustar adequadamente os parâmetros da estratégia para melhor adaptá-la às condições reais do mercado.

- 1