Estratégia de Reversão com Resistência de Duas Médias Móveis

Visão Geral

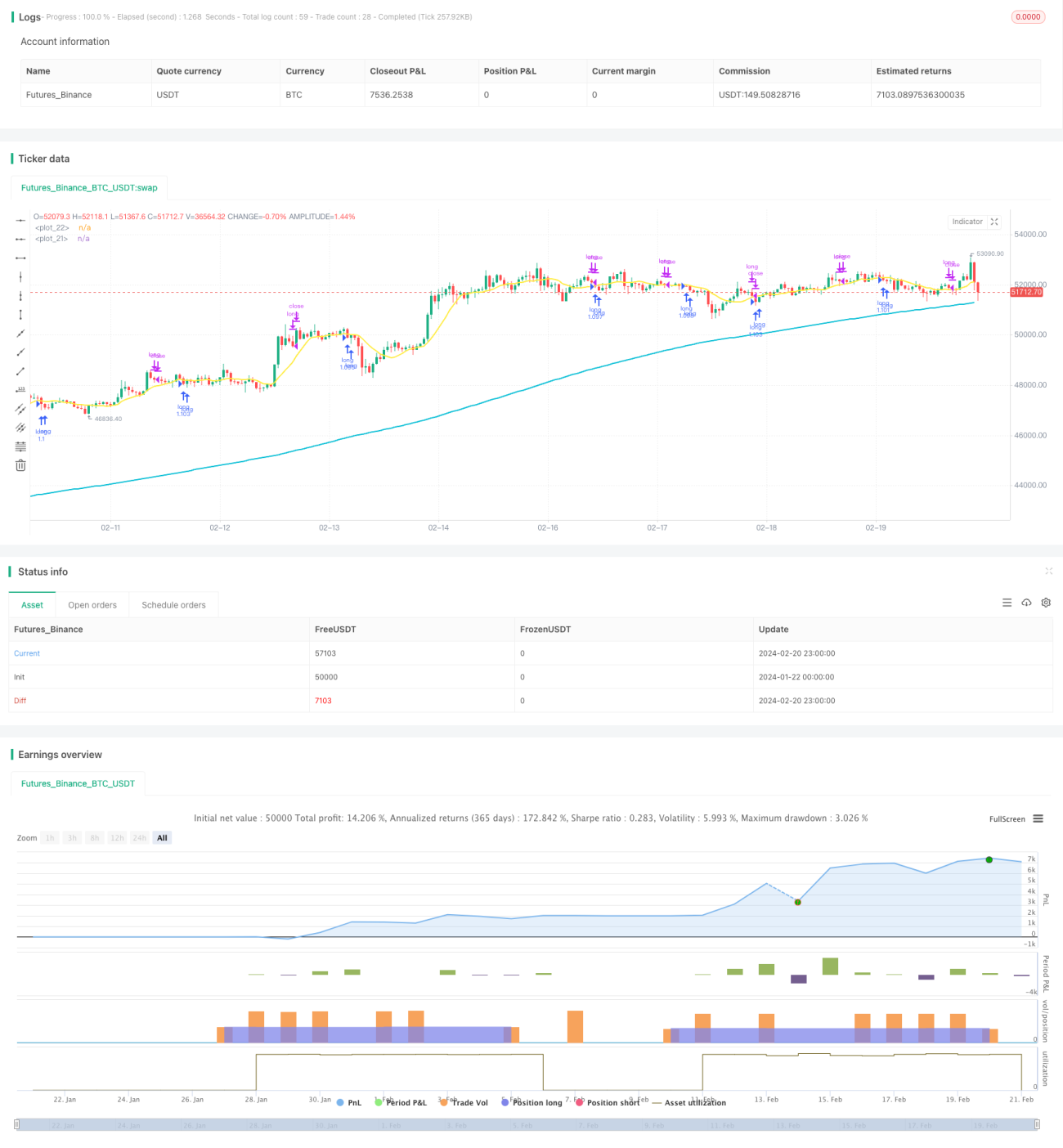

A Estratégia de Reversão com Pressão de Duas Médias Móveis é uma estratégia de hedge para índices de ações muito simples. Ela opera apenas em posições compradas, entrando no mercado quando a tendência de longo prazo é de alta e o preço se aproxima de um nível de resistência, evitando entrar após uma forte alta com rompimento da resistência, garantindo assim um preço de compra mais favorável.

Princípio da Estratégia

A estratégia utiliza simultaneamente a média móvel de longo prazo de 200 dias e a média móvel de curto prazo de 10 dias. As posições só podem ser abertas quando o preço de fechamento estiver acima da média de 200 dias, ou seja, quando a tendência de longo prazo for de alta. Quando o preço de fechamento fica abaixo da média de 10 dias, considera-se que o índice de ações está em uma zona de resistência. Se, nesse momento, o RSI estiver abaixo de 30, indicando uma possível reversão do preço para cima, uma posição comprada é aberta.

Uma vez aberta a posição, são definidos um stop loss de 5% e um take profit de 10% para sair da operação. Além disso, se o preço romper a média de 10 dias para cima, também ocorre um take profit ativo.

Análise de Vantagens

A maior vantagem da Estratégia de Reversão com Pressão de Duas Médias Móveis é sua forte capacidade de seguir tendências. Ao utilizar médias móveis de curto e longo prazo, ela pode determinar eficazmente a direção da tendência de longo prazo. As posições compradas só são consideradas quando a tendência de longo prazo é de alta, evitando riscos de compras cegas.

Em segundo lugar, o momento de entrada da estratégia é muito preciso. Ela utiliza a pressão gerada pela faixa das médias móveis, combinada com indicadores de sobrecompra/sobrevenda, para selecionar o melhor momento de entrada em uma reversão. Isso resulta em preços de entrada mais favoráveis, aumentando o potencial de lucro.

Análise de Riscos

O maior risco da Estratégia de Reversão com Pressão de Duas Médias Móveis é a possibilidade de múltiplos stops loss pequenos. Quando o preço oscila repetidamente na zona de resistência, o stop loss pode ser acionado várias vezes, gerando pequenas perdas acumuladas.

Outro risco é o erro na avaliação da tendência de longo prazo. Se após a entrada o preço romper a resistência e subir fortemente, o stop loss pode ser maior, aumentando o risco.

Para controlar o risco, pode-se ajustar o stop loss para uma margem mais ampla e aumentar o período de holding. Também é importante avaliar cuidadosamente a tendência de longo prazo para evitar riscos de posições compradas equivocadas.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Adicionar mais fatores para julgar a tendência de longo prazo. Além da média móvel simples, podem ser introduzidos fatores fundamentalistas, mudanças no volume de negociação e outros indicadores para uma avaliação mais precisa da tendência de longo prazo.

-

Otimizar o momento de entrada. Antes do rompimento da resistência, pode-se verificar se há um aumento significativo no volume, o que ajuda a avaliar a força e a amplitude da reversão.

-

Otimizar a forma de take profit. O take profit atual é relativamente passivo, não conseguindo capturar continuamente os ganhos. Podem ser estudados métodos mais dinâmicos, como o stop loss móvel (trailing stop), para obter mais ganhos, mantendo o risco controlável.

-

Otimizar o gerenciamento de posição. O tamanho da posição pode ser ajustado em tempo real conforme a volatilidade do mercado. Isso reduz as flutuações de lucros e perdas, resultando em uma curva de retornos mais estável.

Resumo

A Estratégia de Reversão com Pressão de Duas Médias Móveis é uma estratégia de hedge simples e prática. Ela acompanha eficazmente a tendência de longo prazo, seleciona bons momentos de reversão para abrir posições e utiliza stop loss e take profit para garantir lucros e evitar riscos. Com fundamentos teóricos simples, é adequada para a maioria das pessoas e é uma boa opção de hedge.

Com otimizações no momento de entrada, formas dinâmicas de take profit e gerenciamento de posição, essa estratégia ainda possui grande potencial de melhoria, merecendo mais estudos.

- 1