Estratégia de Abertura de Posição com Pullback de Breakout

Visão Geral

A ideia principal desta estratégia é abrir uma posição comprada após o surgimento de um padrão específico de candlestick, ou seja, após a ocorrência de uma vela vermelha com gap de baixa (colorbar) e, em seguida, um recuo no ponto mínimo da próxima vela. A entrada é feita na abertura da vela subsequente.

Princípio da Estratégia

A condição específica julgada por esta estratégia é: a vela anterior tem um ponto mínimo mais baixo e um ponto máximo mais alto do que a vela duas posições atrás, caracterizando um gap de baixa; enquanto a vela atual tem um ponto mínimo igual ou inferior ao ponto mínimo da vela anterior, configurando um recuo. Quando ambas as condições são satisfeitas simultaneamente, uma posição comprada é aberta na abertura da próxima vela.

Após a abertura da posição comprada, o stop loss é definido no ponto mínimo do recuo, ou seja, o menor preço da vela anterior, e o take profit é definido em 2% acima do preço de entrada. A posição é fechada quando o preço atinge o nível de take profit ou stop loss.

Análise de Vantagens

A maior vantagem desta estratégia é capturar oportunidades de rebote que têm alta probabilidade de ocorrer no curto prazo. Quando surge um gap de baixa seguido por um recuo, trata-se de uma formação técnica muito forte, indicando que a força baixista pode estar se esgotando nesse nível, com grande probabilidade de um rebote. Portanto, é uma estratégia relativamente adequada para operações de curto prazo.

Análise de Riscos

O principal risco desta estratégia é a possibilidade de o preço continuar caindo após o fim do recuo. Como estamos comprando perto do ponto mínimo do recuo, se o stop loss não for acionado a tempo, podemos sofrer perdas significativas. Além disso, se a amplitude do recuo for pequena e o ponto de stop loss for definido muito próximo, a posição pode ficar "armadilhada". Portanto, esta estratégia é mais adequada para operações de curto prazo, exigindo monitoramento atento das cotações e acionamento rápido do stop loss.

Direções de Otimização

Podemos considerar a combinação com outros indicadores para determinar o momento de entrada. Por exemplo, pode-se entrar apenas quando ocorrer um "cruzamento de ouro" no MACD, ou calcular o preço típico (typical price) para verificar se está em um nível de suporte. Isso pode filtrar alguns sinais falsos e aumentar a estabilidade da estratégia. Além disso, é possível estudar o desempenho da estratégia em diferentes ativos e períodos de tempo para encontrar a melhor combinação de parâmetros. Métodos de aprendizado de máquina também podem ser usados para otimizar os parâmetros automaticamente.

Resumo

No geral, esta estratégia é uma típica estratégia de compra na quebra de curto prazo com recuo. Ela aproveita a oportunidade de rebote fornecida pela forte formação de gap seguido de recuo. No entanto, também enfrenta o risco de perdas significativas se o stop loss não for acionado a tempo, sendo, portanto, adequada para operações de curto prazo com monitoramento frequente do mercado. Combinando-a com outros indicadores para filtrar sinais e otimizar parâmetros, é possível melhorar a eficácia da estratégia.

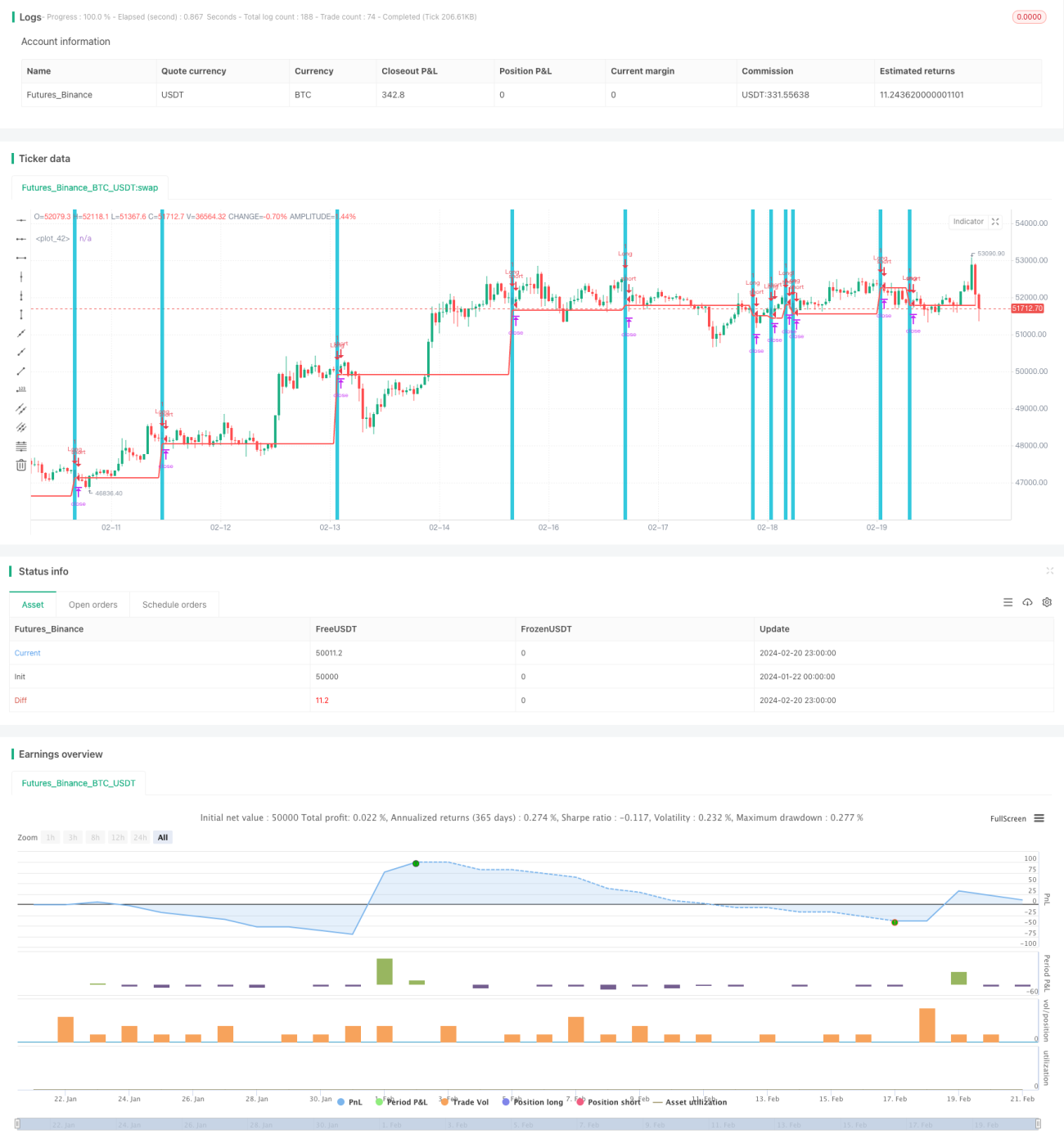

/*backtest

start: 2024-01-22 00:00:00

end: 2024-02-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

// Created by Leon Ross

//study(title="OutsideDownOpenLower", shorttitle="ODOL", overlay=true)

strategy(title = "Outside", shorttitle = "OB", overlay = true )- 1