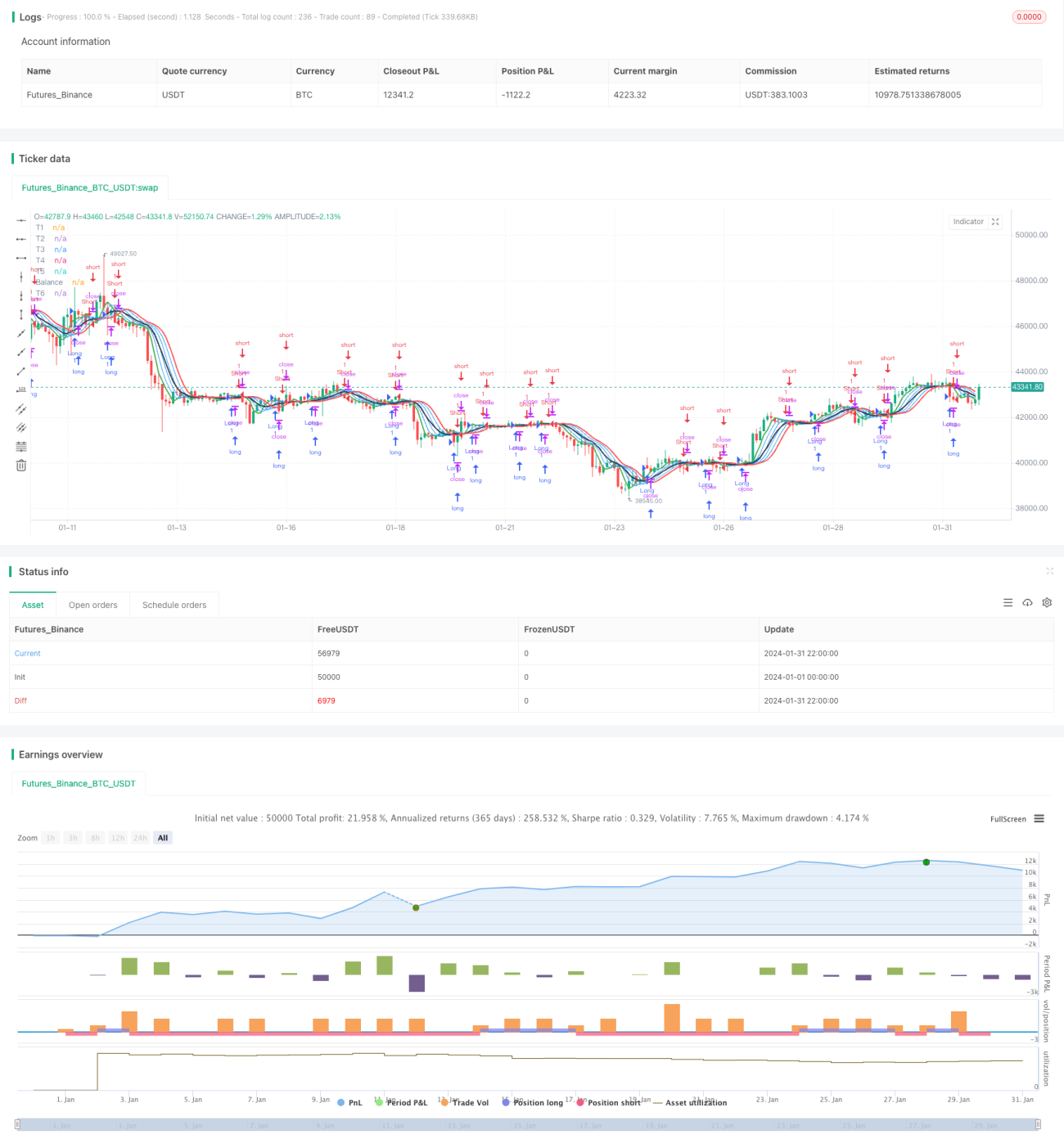

Estratégia de Sistema Duplo Harmônico

Visão Geral

Esta estratégia utiliza múltiplas médias harmônicas para construir sinais de negociação. A estratégia primeiro calcula as médias harmônicas de 1ª a 6ª ordem e, em seguida, combina essas médias harmônicas para construir sinais de negociação de curto e longo prazo. Quando a linha de sinal de curto prazo cruza abaixo da linha de sinal de longo prazo, é feita uma venda a descoberto; quando a linha de sinal de curto prazo cruza acima da linha de sinal de longo prazo, é feita uma compra.

Princípio da Estratégia

A estratégia primeiro define uma função harm_average para calcular a média harmônica de n períodos. Em seguida, calcula as médias harmônicas de 1ª a 6ª ordem, ou seja, T1 a T6. T1 é a média harmônica de 3 períodos, T2 é a média harmônica de 3 períodos de T1, e assim por diante.

Em seguida, é construída a curva Balance, que considera o inverso da média harmônica cúbica de T1 a T6. Isso permite refletir simultaneamente fatores de curto e longo prazo.

Finalmente, com base em T1 a T6, são construídos sinais de negociação de cruzamento de curto e longo prazo: X1 é o mínimo entre T1, T2 e T3; X2 é o máximo entre T4, T5 e T6. Quando X1 cruza acima de X2, é feita uma compra; quando X1 cruza abaixo de X2, é feita uma venda a descoberto. X1 reflete fatores de curto prazo, enquanto X2 reflete fatores de longo prazo.

Análise de Vantagens

- O uso de múltiplas médias harmônicas filtra efetivamente o ruído do mercado, melhorando a qualidade dos sinais de negociação.

- A construção de sinais de cruzamento de curto e longo prazo captura prontamente os pontos de inflexão da tendência.

- A curva Balance considera múltiplos períodos de tempo, permitindo uma determinação precisa da direção da tendência.

- O uso da média cúbica destaca ainda mais o papel das variáveis intermediárias, aumentando a estabilidade da estratégia.

Análise de Riscos

- A média harmônica em si tem um forte atraso, podendo perder oportunidades de reversão de curto prazo.

- Múltiplas médias podem sofrer sobre-otimização, reduzindo a robustez da estratégia.

- A operação cúbica pode amplificar o ruído intermediário, gerando alguns sinais falsos.

- O cruzamento de curto e longo prazo tem um certo grau de atraso, não capturando reversões em tempo hábil.

Direções de Otimização

- Podem ser testadas mais variedades ou mais níveis de combinações de médias harmônicas.

- Parâmetros dinâmicos podem ser introduzidos para ajustar o número de períodos da média, otimizando o sistema de médias.

- Diferentes parâmetros de potência podem ser testados, como combinações de quadrados, logaritmos, etc.

- Mais indicadores auxiliares podem ser incorporados para validar a qualidade dos sinais de negociação.

Resumo

Esta estratégia utiliza um sistema de múltiplas médias harmônicas para construir sinais de negociação de cruzamento de curto e longo prazo. Comparada a um sistema de média única, esta estratégia pode identificar melhor a tendência e filtrar ruídos. Ao mesmo tempo, o cruzamento de curto e longo prazo captura oportunamente as reversões do mercado. No entanto, o uso de múltiplas médias e operações cúbicas também introduz um certo grau de atraso e amplificação de ruído. No futuro, a estabilidade e a oportunidade da estratégia podem ser melhoradas com a introdução de ajuste dinâmico de parâmetros e mais indicadores auxiliares.

- 1