Estratégia de acompanhamento de tendência com canal dinâmico e média móvel

Visão Geral

Esta estratégia é projetada com base no princípio de acompanhamento de tendência usando um canal dinâmico e médias móveis. Ela calcula um canal dinâmico de preços, determina a direção da tendência através das bandas superior e inferior do canal, e combina a dispersão de preços filtrada por média móvel para gerar sinais de negociação. A estratégia é adequada para negociação de tendências de médio e curto prazo.

Princípio

A estratégia baseia-se principalmente nos seguintes princípios:

- Cálculo do canal dinâmico de preços. A linha média do canal é calculada usando os preços máximo e mínimo. A banda superior do canal é a linha média mais a média móvel da dispersão de preços, e a banda inferior é a linha média menos a média móvel da dispersão de preços.

- Determinação da direção da tendência. Quando o preço cruza acima da banda superior, é definido como alta; quando o preço cruza abaixo da banda inferior, é definido como baixa.

- Filtragem de ruído. Uma média móvel da dispersão de preços em um determinado período é usada para filtrar o ruído causado por flutuações aleatórias de preço.

- Geração de sinais de negociação. Na tendência de alta, um sinal de compra é gerado quando o preço de fechamento do período é inferior ao preço de abertura; na tendência de baixa, um sinal de venda é gerado quando o preço de fechamento do período é superior ao preço de abertura.

Vantagens

A estratégia possui as seguintes vantagens:

- O canal dinâmico captura as tendências de preço em tempo real;

- A filtragem por média móvel reduz sinais falsos;

- A combinação da direção da tendência com a direção do corpo do candle gera sinais de negociação, evitando ser pego de surpresa.

Riscos

A estratégia também apresenta os seguintes riscos:

- A seleção inadequada de parâmetros pode levar a overfitting;

- Em mercados laterais ou de consolidação, pode gerar sinais errôneos;

- Não é capaz de prever movimentos bruscos de preço.

Soluções correspondentes:

- Seleção e teste rigorosos de parâmetros;

- Adicionar condições de filtro para identificar mercados laterais;

- Definir stop loss e take profit para controlar riscos.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Testar a estabilidade de diferentes períodos de parâmetros;

- Adicionar indicadores de volume ou volatilidade para avaliar a força;

- Combinar conceitos como ondas e canais para determinar entrada e saída.

Resumo

Esta estratégia integra as ideias de canal dinâmico e julgamento de tendência por média móvel, apresentando bom desempenho na captura de direções de tendência de médio e curto prazo. No entanto, também possui algumas limitações e requer mais testes e otimizações para se adaptar a diferentes condições de mercado.

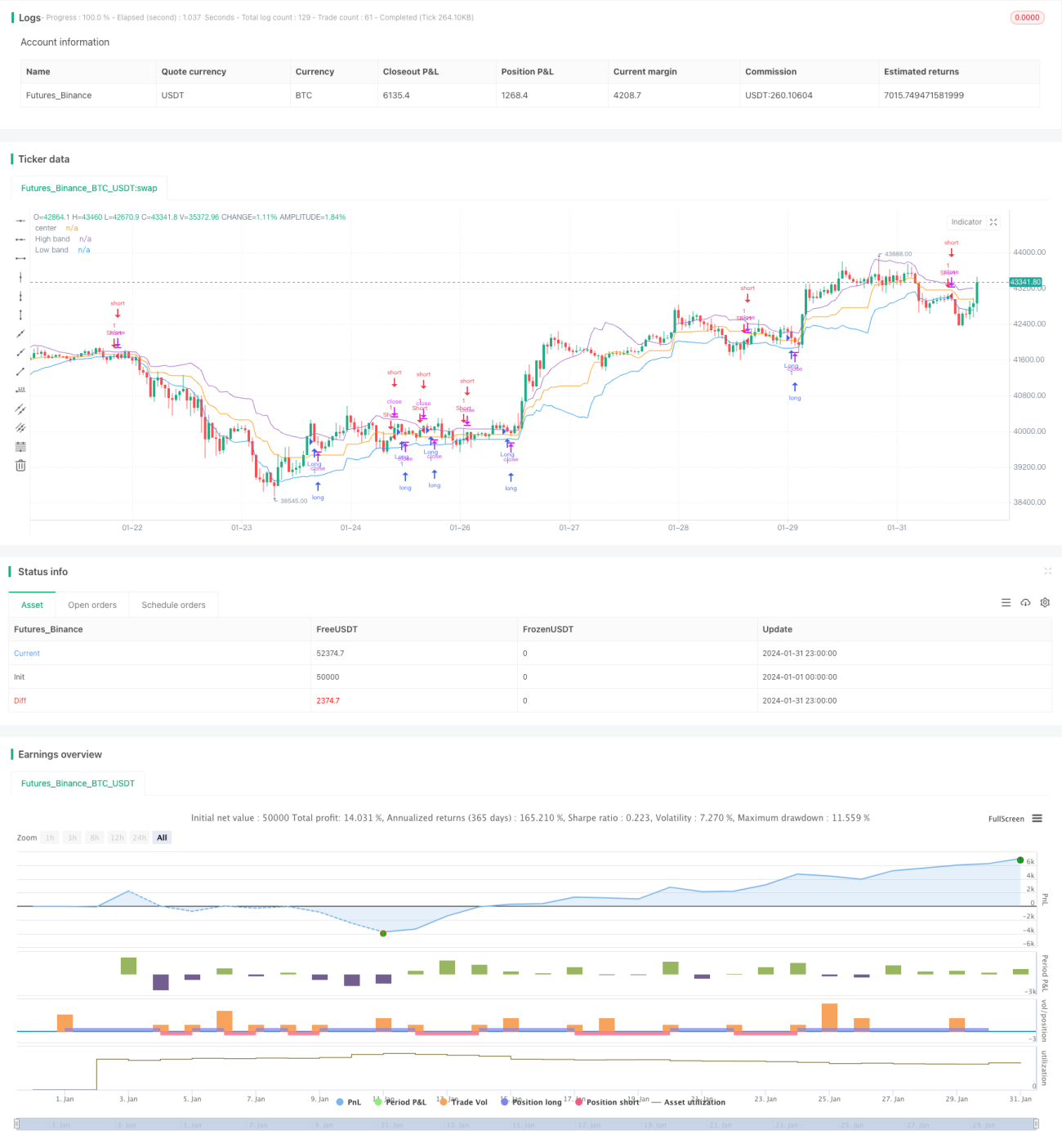

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Noro's Bands Strategy v1.0", shorttitle = "NoroBands str 1.0", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

- 1