Estratégia de Seguimento de Tendência com Rompimento de Duas Linhas (Cruzamento de Ouro e Cruzamento da Morte)

Visão Geral

A Estratégia de Rastreamento de Tendência com Cruzamento Dourado e Cruzamento da Morte em Duas Linhas é uma estratégia de trading quantitativo de rastreamento de tendência que utiliza simultaneamente linhas de suporte e resistência e médias móveis como sinais alternativos. A estratégia considera de forma abrangente os níveis de suporte e resistência em diferentes períodos de tempo e os sinais de cruzamento dourado e cruzamento da morte das médias móveis. Ao capturar a quebra de suportes e resistências importantes, combina filtros de indicadores de tendência para oportunidades de compra e venda, permitindo abrir posições no início das mudanças de tendência e buscar metas de lucro em tendências de médio e longo prazo.

Princípio da Estratégia

A estratégia é composta principalmente por quatro partes:

- Linha de suporte definida pelo ponto mais baixo nos últimos 30 dias

- Linha de resistência definida pelo ponto mais alto nas últimas 30 semanas

- Média Móvel Simples de 10 dias, usada para confirmar a tendência e filtrar sinais de trading

- Módulo de Identificação de Rompimento, que identifica oportunidades de trading quando o preço rompe níveis importantes de suporte e resistência

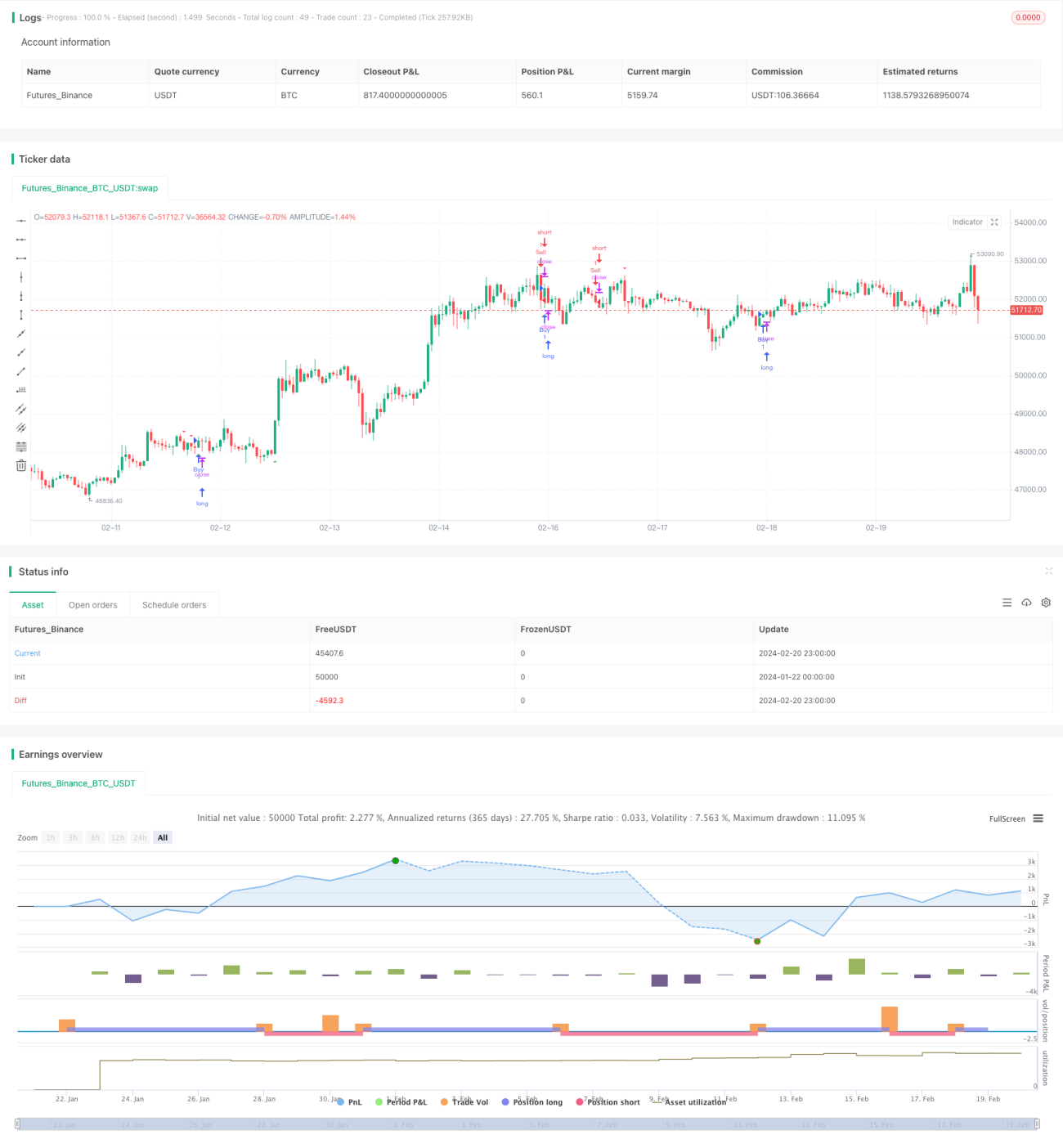

Especificamente, a estratégia primeiro utiliza a função Security para obter os preços máximos e mínimos dos últimos 30 dias e 30 semanas, definindo dinamicamente as linhas de suporte e resistência. Em seguida, combina os sinais de cruzamento dourado e cruzamento da morte da média móvel de 10 dias para filtrar as oportunidades de rompimento. Quando o preço está acima do suporte dos últimos 30 dias e acima da média móvel de 10 dias, é gerado um sinal de compra; quando o preço está abaixo da resistência das últimas 30 semanas e abaixo da média móvel de 10 dias, é gerado um sinal de venda.

A estratégia considera simultaneamente suportes e resistências de curto/médio e longo prazo, capturando oportunidades de tendências maiores. Além disso, a combinação com a média móvel filtra efetivamente sinais falsos em mercados laterais.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

- Utiliza simultaneamente níveis de suporte e resistência de curto/médio e longo prazo, capturando rompimentos de maior amplitude.

- O filtro adicional da média móvel ajuda a controlar perdas, evitando sinais falsos em mercados oscilantes.

- A atualização dinâmica dos níveis de suporte e resistência permite capturar rapidamente novas direções de tendência.

- A implementação de mecanismos de stop loss e take profit auxilia na garantia dos lucros.

Análise de Riscos

A estratégia também apresenta alguns riscos que merecem atenção:

- Estratégias de rompimento exigem boa precisão temporal, podendo sofrer de entradas antecipadas ou atrasadas.

- Quando os níveis de suporte e resistência falham, podem ser gerados sinais falsos e perdas significativas.

- As médias móveis são inerentemente defasadas em relação ao preço, podendo perder pontos de reversão da tendência.

- O risco de drawdown é maior, não sendo adequado para investidores com capital reduzido.

Soluções correspondentes:

- Ajustar adequadamente a lógica de identificação de rompimentos, introduzindo mais condições de filtro.

- Aumentar o período da média móvel para garantir que os sinais só sejam gerados após a tendência estar estabilizada.

- Definir pontos de stop loss razoáveis para controlar perdas individuais.

Direções de Otimização

A estratégia ainda possui espaço para otimizações adicionais:

- Tentar combinar indicadores de volatilidade, como o ATR, para determinar níveis mais adequados de stop loss e take profit.

- Adicionar modelos de aprendizado de máquina para detectar a falha de níveis críticos de suporte e resistência.

- Utilizar médias móveis adaptativas para capturar reversões de tendência de forma mais oportuna.

- Ajustar e otimizar parâmetros para diferentes ativos.

Resumo

A Estratégia de Rastreamento de Tendência com Cruzamento Dourado e Cruzamento da Morte em Duas Linhas considera de forma abrangente níveis de suporte e resistência de médio e longo prazo e indicadores de média móvel como sinais de trading. Em um contexto de tendência ampla, ela consegue filtrar ruídos de forma eficaz para obter lucros, sendo uma estratégia de trading quantitativo relativamente madura. A estratégia ainda possui grande espaço para otimização, podendo ser melhorada em mecanismos de stop loss, adaptação de parâmetros, entre outros aspectos. Também é possível tentar introduzir novos métodos, como aprendizado de máquina, para aumentar a robustez da estratégia.

- 1