Estratégia de backtest de breakout de momentum com suporte e resistência

Visão Geral

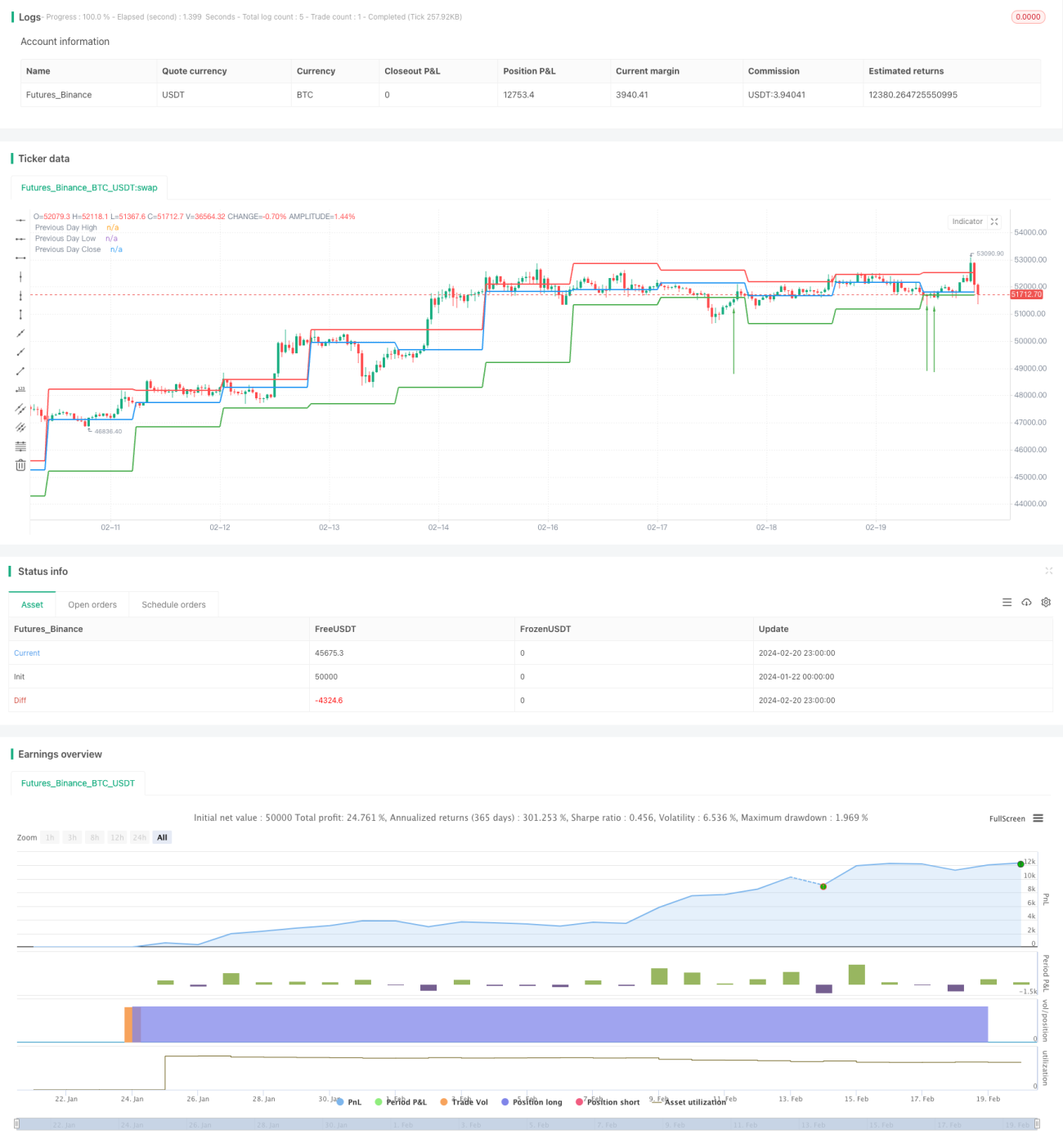

Esta estratégia utiliza principalmente os preços máximo, mínimo e de fechamento do dia anterior como níveis de suporte e resistência para o dia atual. Quando há uma quebra da resistência, opera-se comprado; quando há um teste do suporte, opera-se vendido. Trata-se de uma estratégia típica de rompimento.

Princípio da Estratégia

O código primeiro define uma função calculateSupportResistance para calcular os níveis de suporte e resistência. Essa função extrai os preços máximo, mínimo e de fechamento do dia anterior, que são usados como suporte e resistência para o dia atual.

Na lógica principal, a função é chamada para obter esses três níveis de preço e plotá-los no gráfico.

Na lógica de backtest, se o preço de fechamento estiver abaixo do mínimo do dia anterior e o preço atual estiver acima desse mínimo, configurando um rompimento, então opera-se comprado. Se o preço de fechamento estiver acima do máximo do dia anterior e o preço atual estiver abaixo desse máximo, configurando um rompimento, então opera-se vendido.

Através desse modelo de rompimento, é feita a identificação de tendências e a geração de sinais de negociação.

Vantagens da Estratégia

- Utiliza dados do dia anterior para construir os níveis de suporte e resistência do dia atual, evitando problemas de otimização de parâmetros.

- Os níveis de suporte e resistência são derivados de dados reais de negociação do mercado, possuindo certo valor de referência.

- O modelo de backtest é simples e direto, fácil de entender e implementar.

- A visualização dos níveis de suporte e resistência proporciona percepção dos preços.

- Monitoramento em tempo real dos rompimentos, capturando oportunidades de negociação oportunamente.

Riscos da Estratégia

- Os níveis de suporte e resistência mudam com o tempo, não sendo possível determinar sua validade.

- Não é possível prever a direção da tendência, existindo o risco de perder movimentos de reversão.

- Suscetível a falsos rompimentos, com risco de entrada precoce.

- Não é possível determinar a persistência do rompimento, com possibilidade de stop loss prematuro.

- Em momentos de forte volatilidade do mercado, os níveis de suporte e resistência de ativos individuais podem perder eficácia.

Contramedidas:

- Combinar mais fatores para avaliar a validade do rompimento.

- Aumentar adequadamente a amplitude do stop loss para garantir a captura da tendência.

- Abrir posições em lotes para reduzir o impacto da volatilidade de um único ativo.

Otimização da Estratégia

- Adicionar mais dados históricos para determinar os níveis de suporte e resistência, como preços das médias de 5 e 10 dias.

- Combinar indicadores como volume de negociação para avaliar a validade do rompimento.

- Definir stop loss com base na volatilidade real.

- Otimizar a gestão de capital para controlar perdas por operação.

Resumo

No geral, esta estratégia é uma típica estratégia de rompimento, simples e intuitiva. Ela constrói níveis de suporte e resistência para o dia atual com base nos dados do dia anterior, operando comprado ou vendido quando há rompimento desses níveis. As vantagens são a facilidade de entendimento e implementação, além da visualização direta dos níveis de suporte e resistência. As desvantagens incluem o risco de falsos rompimentos e a incapacidade de determinar a persistência da tendência. Os próximos passos podem envolver otimizações relacionadas à confirmação da validade do rompimento, controle de risco e gestão de capital.

- 1