Estratégia de Gap com Cruzamento de Médias Móveis

Visão Geral

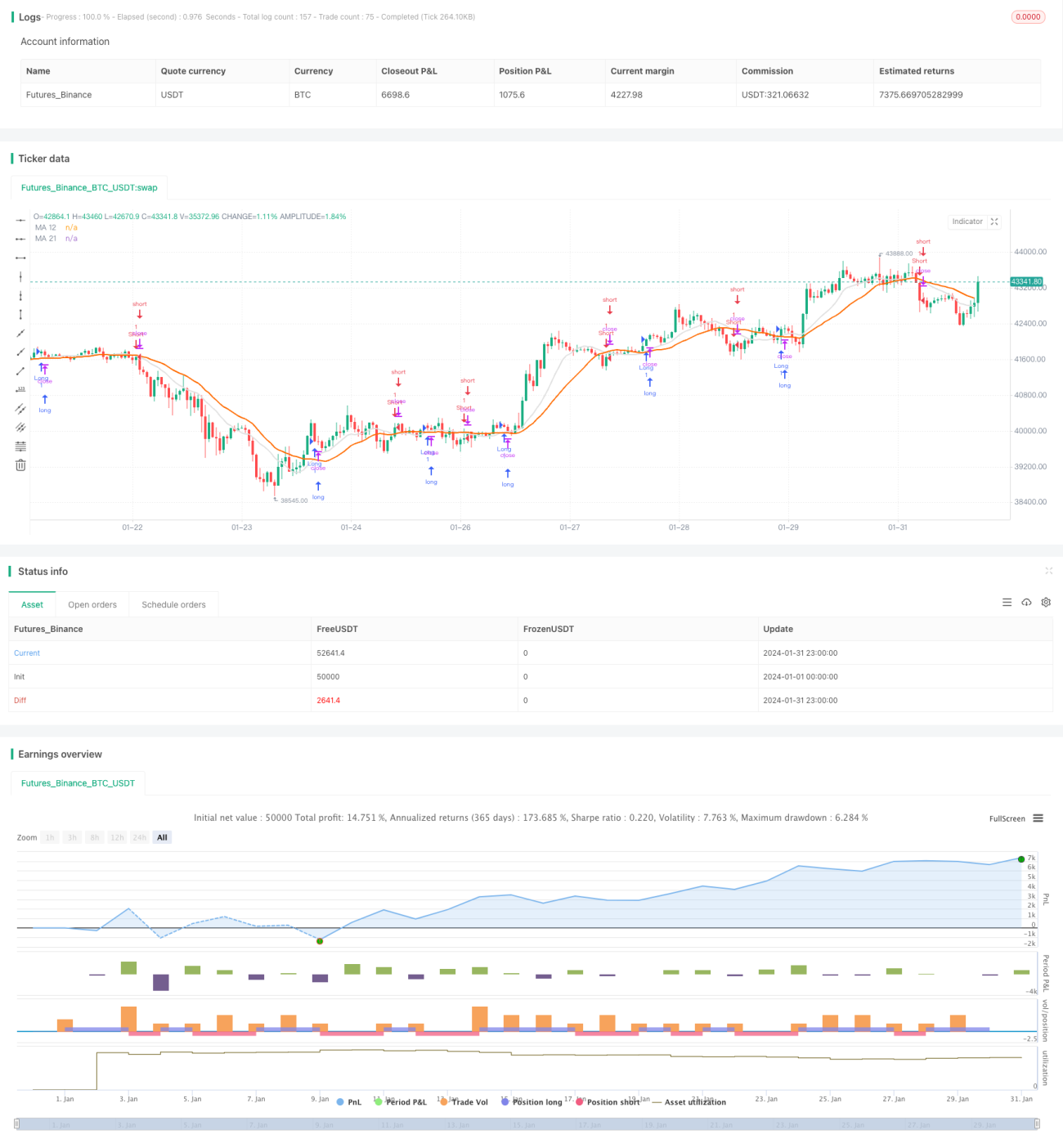

A Estratégia de Gap com Cruzamento de Médias Móveis é uma estratégia de curto prazo que utiliza sinais de cruzamento de médias móveis para entrada e saída. A estratégia constrói sinais de negociação usando médias móveis simples de 12 e 21 períodos. Quando a média de 12 períodos cruza acima da média de 21 períodos, gera-se um sinal de compra; quando a média de 12 períodos cruza abaixo da média de 21 períodos, gera-se um sinal de venda. Esta estratégia é adequada para negociação de curto prazo em mercados de alta volatilidade.

Princípio da Estratégia

A Estratégia de Gap com Cruzamento de Médias Móveis utiliza duas médias móveis de 12 e 21 períodos. Essas duas médias móveis podem descrever eficazmente a tendência de curto prazo do mercado. Quando a média móvel de curto prazo cruza acima da média de longo prazo, indica que o mercado está entrando em uma tendência de alta; quando a média de curto prazo cruza abaixo da média de longo prazo, indica que o mercado está entrando em uma tendência de baixa. A estratégia compra no cruzamento de ouro (golden cross) e vende no cruzamento da morte (death cross), lucrando com as reversões das tendências de curto prazo.

Especificamente, a estratégia primeiro calcula e plota as médias móveis simples de 12 e 21 períodos. Em seguida, utiliza ta.crossover e ta.crossunder para determinar se ocorreu um cruzamento. Quando a média de 12 períodos cruza acima da média de 21 períodos, indica que o mercado passou de baixa para alta, e a estratégia abre uma posição comprada; quando a média de 12 períodos cruza abaixo da média de 21 períodos, indica que o mercado passou de alta para baixa, e a estratégia abre uma posição vendida.

Desta forma, a estratégia consegue capturar rapidamente os pontos de reversão das tendências de curto prazo, entrando no mercado antes da reversão dos preços e negociando conforme a tendência. Quando a tendência se inverte novamente, a estratégia sai da posição através de um novo cruzamento das médias.

Análise de Vantagens

A Estratégia de Gap com Cruzamento de Médias Móveis possui as seguintes vantagens:

-

Operação simples, fácil de implementar. A estratégia depende apenas do cruzamento das médias móveis para negociar, sendo muito simples.

-

Sistemática, sem influência subjetiva. A estratégia depende exclusivamente dos sinais de cruzamento das médias móveis com parâmetros definidos, sem ser afetada por emoções humanas.

-

Resposta rápida, captura tendências de curto prazo. Através da comparação de médias móveis de curto período, consegue capturar rapidamente as reversões de preço e aproveitar os movimentos de curto prazo.

-

Não requer seleção de ações ou pesquisa aprofundada. A estratégia pode ser aplicada a vários tipos de ações e ativos para negociação de curto prazo, sem necessidade de gastar muito tempo na seleção.

Análise de Riscos

Embora a Estratégia de Gap com Cruzamento de Médias Móveis tenha muitas vantagens, também existem alguns riscos a serem observados:

-

Suscetível a falsos rompimentos. O cruzamento das médias móveis pode não representar uma verdadeira reversão de tendência, podendo ser um falso rompimento de curto prazo. Isso pode levar a perdas desnecessárias.

-

Não considera o gerenciamento de posição. Esta estratégia não possui regras de gerenciamento de posição, podendo facilmente levar a excesso de negociação em tendências fortes.

-

Nenhuma medida de stop loss. Em condições extremas de mercado, a ausência de stop loss pode resultar em perdas enormes.

-

Espaço limitado para otimização de parâmetros. O período das médias móveis não é a única combinação ideal de parâmetros, e o espaço de ajuste é limitado.

Para mitigar os riscos acima, pode-se otimizar nos seguintes aspectos:

-

Adicionar indicadores de volume para filtrar falsos rompimentos.

-

Estabelecer regras de gerenciamento de posição e capital para evitar excesso de negociação.

-

Adicionar stop loss móvel ou baseado em volatilidade.

-

Testar diferentes combinações de parâmetros para encontrar os melhores.

Direções de Otimização

Para reduzir a frequência de negociações falsas, pode-se considerar a adição de outros indicadores como filtros auxiliares, como MACD, RSI, etc., entrando apenas quando houver sinais simultâneos.

Para controlar a perda por operação, pode-se definir stop loss móvel ou baseado em volatilidade. Quando o preço se mover em direção desfavorável por uma certa magnitude, a posição é encerrada.

Para tornar os parâmetros da estratégia mais universais, pode-se otimizar parâmetros principais, como o período das médias móveis, tamanho da posição, etc., para encontrar a combinação ideal de parâmetros.

Além disso, a estratégia pode considerar a adição de um mecanismo de negociação adaptativa: quando o mercado estiver em forte tendência, adotar um mecanismo de acompanhamento de tendência, prolongando o tempo de permanência na posição; quando o mercado entrar em consolidação e a volatilidade aumentar, encurtar o período de permanência na posição e realizar stop loss rapidamente.

Resumo

No geral, esta estratégia é muito adequada para capturar reversões de curto prazo no mercado. Utilizando apenas dois parâmetros de médias móveis para construir sinais de negociação, é simples e fácil de operar. Ao mesmo tempo, responde rapidamente às mudanças de preço, capturando tendências de curto prazo. No entanto, apresenta certo risco de negociações falsas e risco de excesso de negociação em movimentos unidirecionais. Através da adição de indicadores técnicos auxiliares para filtrar sinais, definição de regras de stop loss, otimização de combinações de parâmetros, entre outros meios, a estratégia pode ser eficazmente aprimorada, tornando-se uma estratégia de captura de curto prazo muito prática.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © rodrigofveras

//@version=5- 1