Estratégia de Reversão Diária do SuperTrend

Resumo

A Estratégia de Reversão Diária com Super Tendência (Super Trend Daily Reversal Strategy) é uma estratégia de trading quantitativa que utiliza o indicador Super Tendência para identificar a tendência do mercado, combina a quebra de preços e o cálculo de stop loss baseado no Average True Range (ATR), e aplica o indicador de Taxa de Variação de Preço (ROC) como filtro para os sinais da Super Tendência. Esta estratégia é adequada para timeframes diários e superiores, podendo ser utilizada em mercados como criptomoedas e ações.

Princípio da Estratégia

O indicador central da estratégia é o Indicador Super Tendência (Super Trend Indicator). Baseado no Average True Range (ATR), ele permite identificar a direção da tendência do mercado com maior clareza. Quando o preço rompe a banda superior da Super Tendência, é um sinal de baixa; quando rompe a banda inferior, é um sinal de alta.

A estratégia utiliza o indicador de Taxa de Variação de Preço (ROC) como filtro para evitar sinais inválidos. Apenas participa dos sinais da Super Tendência quando a volatilidade do preço é significativa; caso contrário, não atua.

Em relação ao stop loss, a estratégia oferece duas opções: uma porcentagem fixa de stop loss e um stop loss automático baseado no ATR. O stop loss fixo é simples e direto, enquanto o stop loss baseado no ATR ajusta a distância do stop conforme a volatilidade do mercado.

A condição de entrada é a reversão do indicador Super Tendência, combinada com a aprovação pelo filtro do ROC. A condição de saída é uma nova reversão da Super Tendência ou o atingimento do stop loss. A estratégia segue o princípio de seguir a tendência, permitindo apenas uma posição por direção.

Análise de Vantagens

A maior vantagem da estratégia é a clareza e estabilidade do indicador Super Tendência na identificação da direção da tendência, apresentando menos ruído em comparação com as médias móveis comuns. Além disso, a inclusão do filtro ROC elimina efetivamente parte dos sinais falsos.

O mecanismo de stop loss adaptativo baseado no ATR permite que a estratégia se ajuste a uma ampla gama de condições de mercado. Em momentos de maior volatilidade, o stop loss é automaticamente alargado, maximizando a retenção de lucros.

De acordo com os resultados dos testes, a estratégia apresenta desempenho excelente em mercados de alta. A taxa de acerto é elevada em tendências de longo prazo com magnitudes significativas, e os períodos de lucro contínuo são longos.

Análise de Riscos

O principal risco da estratégia reside em erros na identificação de reversões de tendência, podendo levar a perda de sinais de reversão ou à geração de sinais de reversão desnecessários. Isso geralmente ocorre quando o preço se consolida em uma faixa estreita próximo a níveis de suporte ou resistência importantes.

Além disso, um stop loss muito amplo pode resultar em perdas maiores. Como o stop loss baseado no ATR é ajustado de acordo com a volatilidade do mercado, ele pode se tornar muito amplo durante eventos inesperados no mercado.

Para mitigar esses riscos, é possível reduzir o período de cálculo do ATR ou ajustar o multiplicador do stop loss baseado no ATR. Também é viável adicionar indicadores auxiliares para identificar níveis de suporte e resistência chave, evitando sinais enganosos nessas áreas.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Ajustar os parâmetros do indicador Super Tendência, otimizando o período do ATR e o multiplicador do ATR para tornar a linha da Super Tendência mais suave.

-

Ajustar os parâmetros do indicador ROC, otimizando o período e o limite da taxa de variação para reduzir sinais falsos.

-

Experimentar diferentes mecanismos de stop loss, como stop loss móvel (trailing stop), ou otimizar a amplitude do stop loss fixo.

-

Adicionar indicadores auxiliares para identificar níveis de suporte e resistência chave, evitando erros na identificação de reversões de tendência.

-

Testar configurações de parâmetros e resultados em diferentes ativos, buscando a combinação ótima de parâmetros.

-

Realizar otimizações por backtest para encontrar a melhor configuração de parâmetros.

Conclusão

No geral, a Estratégia de Reversão Diária com Super Tendência é uma estratégia de follow-the-trend relativamente estável e confiável. Ao combinar o indicador Super Tendência com o filtro ROC, ela consegue identificar efetivamente a direção de tendências de médio e longo prazo. O mecanismo de stop loss adaptativo baseado no ATR também permite que a estratégia se adapte à maioria das condições de mercado. Com uma otimização adicional dos parâmetros e a inclusão de indicadores auxiliares, a estabilidade e a rentabilidade da estratégia podem ser ainda mais aprimoradas.

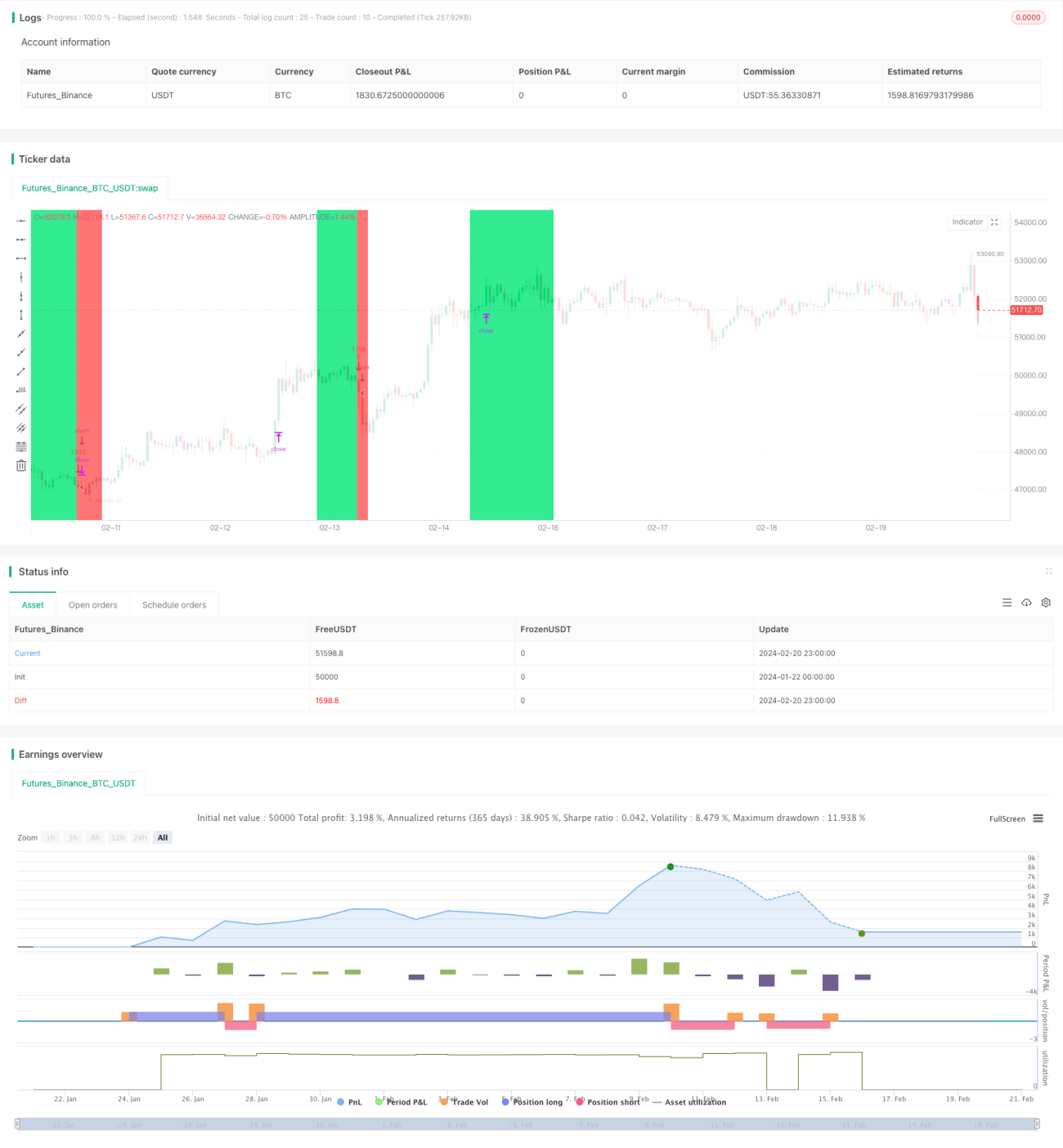

/*backtest

start: 2024-01-22 00:00:00

end: 2024-02-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Super Trend Daily BF 🚀", overlay=true, precision=2, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.075)

/////////////// Time Frame ///////////////- 1