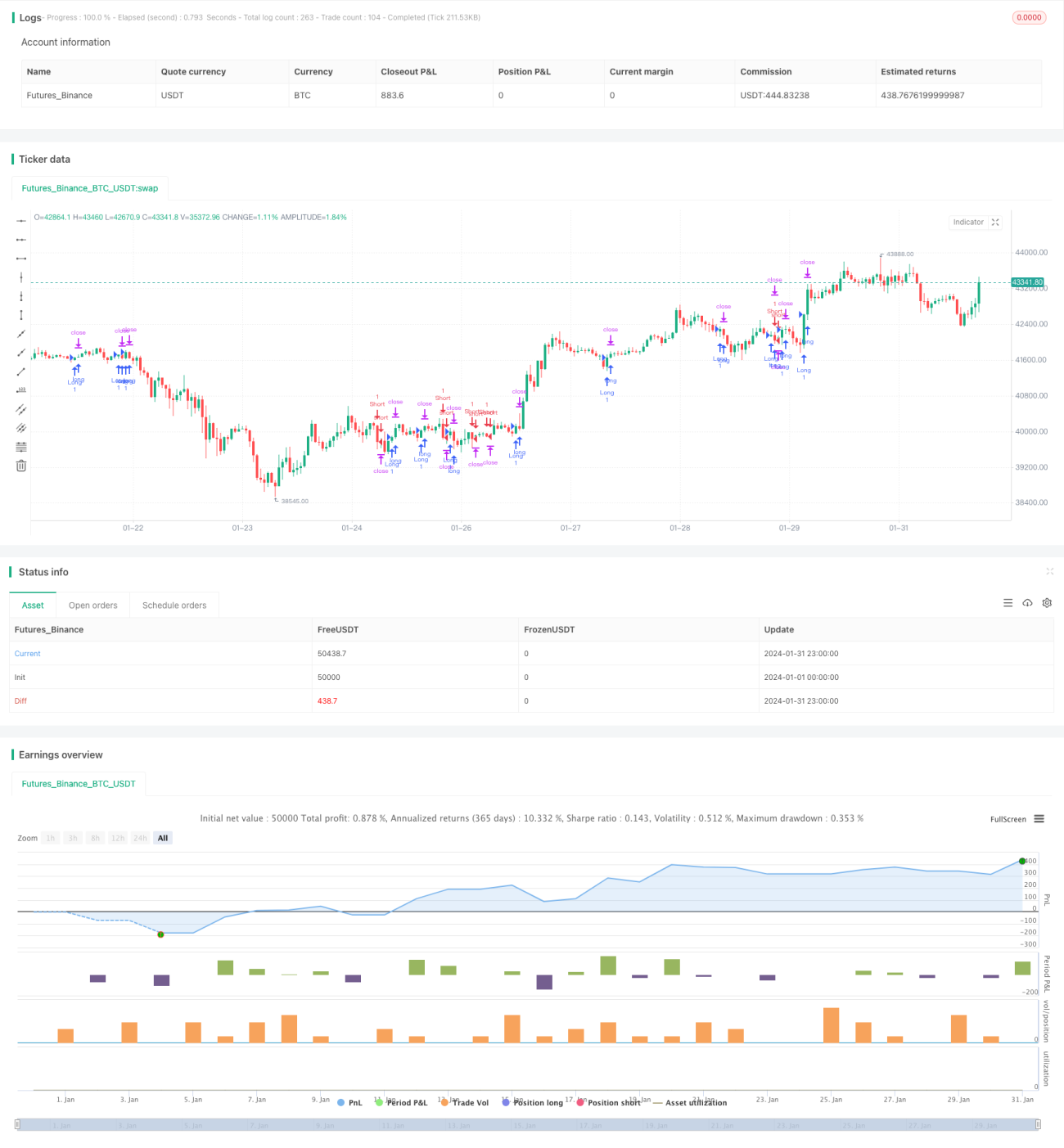

Estratégia de acompanhamento de tendência baseada em EMA e MACD

Visão Geral

O núcleo desta estratégia é usar os indicadores EMA e MACD para identificar a direção da tendência e o momento de entrada. Quando o preço rompe a EMA, considera-se que a tendência mudou, e o indicador MACD confirma ainda mais o sinal de tendência. Com base na relação entre preço, EMA e MACD, é possível determinar os momentos de compra e venda.

Princípio da Estratégia

Esta estratégia depende principalmente da EMA de 20 períodos e do indicador MACD para determinar a direção da tendência. As regras específicas de geração de sinais de negociação são as seguintes:

Sinal de compra: quando o preço está abaixo da EMA20 e a linha do indicador MACD está abaixo de zero, aguarde que o preço rompa para cima cruzando a EMA20. Ao mesmo tempo, verifique se a linha do indicador MACD passou de negativa para positiva ou acabou de se tornar positiva. Se a condição for satisfeita, emita um sinal de compra a 10 pontos acima da EMA20.

Sinal de venda: quando o preço está acima da EMA20 e a linha do indicador MACD está acima de zero, aguarde que o preço rompa para baixo cruzando a EMA20. Ao mesmo tempo, verifique se a linha do indicador MACD passou de positiva para negativa ou acabou de se tornar negativa. Se a condição for satisfeita, emita um sinal de venda a 10 pontos abaixo da EMA20.

Esta estratégia combina julgamento de tendência e filtragem de indicadores, podendo identificar eficazmente os pontos de mudança de tendência, evitando sinais falsos em áreas de consolidação.

Análise de Vantagens

A maior vantagem desta estratégia é que, ao usar a EMA para determinar a direção geral da tendência, emprega também o MACD para uma dupla confirmação, filtrando assim parte dos sinais de negociação ruidosos. A linha EMA pode julgar bem a direção principal da tendência, enquanto o MACD pode determinar se o ímpeto está se acumulando. Portanto, este método de filtragem combinado torna os sinais da estratégia mais confiáveis.

Por outro lado, a estratégia também fornece um mecanismo de controle de risco. Ao usar stops fixos e take profits, o risco pode ser gerenciado de forma controlada e eficaz. Além disso, uma parte da posição pode sair no ponto de equilíbrio, enquanto a outra tenta acompanhar a tendência para obter lucro. Este equilíbrio entre risco e retorno é vantajoso.

Análise de Riscos

O maior risco desta estratégia é que os sinais de tendência julgados pela EMA e MACD podem não ser totalmente confiáveis. O preço pode reverter em certa medida, fazendo com que o stop seja acionado. Além disso, durante períodos de consolidação, podem ocorrer sinais falsos. Isto precisa ser evitado tanto quanto possível através da otimização de parâmetros.

Por outro lado, a configuração fixa de stop e take profit também apresenta riscos. Quando o mercado apresenta volatilidade acentuada, os valores fixos podem não se adaptar perfeitamente ao mercado, podendo resultar em stops acionados prematuramente ou saídas antecipadas. Isto requer ajustes nos parâmetros de stop/take profit com base na volatilidade e liquidez atuais.

Direções de Otimização

Esta estratégia pode ser otimizada nos seguintes aspectos:

-

Testar diferentes períodos da EMA para encontrar a combinação ideal de parâmetros.

-

Otimizar os parâmetros do MACD para melhor se adequar às características dos ativos negociados.

-

Tentar alterar o método de configuração do stop e take profit, como usar stops baseados em ATR, etc.

-

Adicionar outros indicadores para filtrar sinais, melhorando a qualidade dos sinais.

-

Avaliar o desempenho da estratégia em diferentes ativos, selecionando os mais adequados.

Através da otimização de parâmetros e modelos, a estabilidade e lucratividade da estratégia podem ser ainda mais melhoradas. No entanto, deve-se também controlar o risco de sobreajuste durante o processo de otimização.

Resumo

No geral, esta estratégia é relativamente robusta. Ao usar uma combinação de dois indicadores para julgar os sinais de tendência, consegue filtrar negociações ruidosas em certa medida. O controle de risco também é razoável. Com otimizações adicionais de parâmetros e modelos, esta estratégia pode se tornar uma estratégia de negociação quantitativa digna de validação em conta real.

- 1