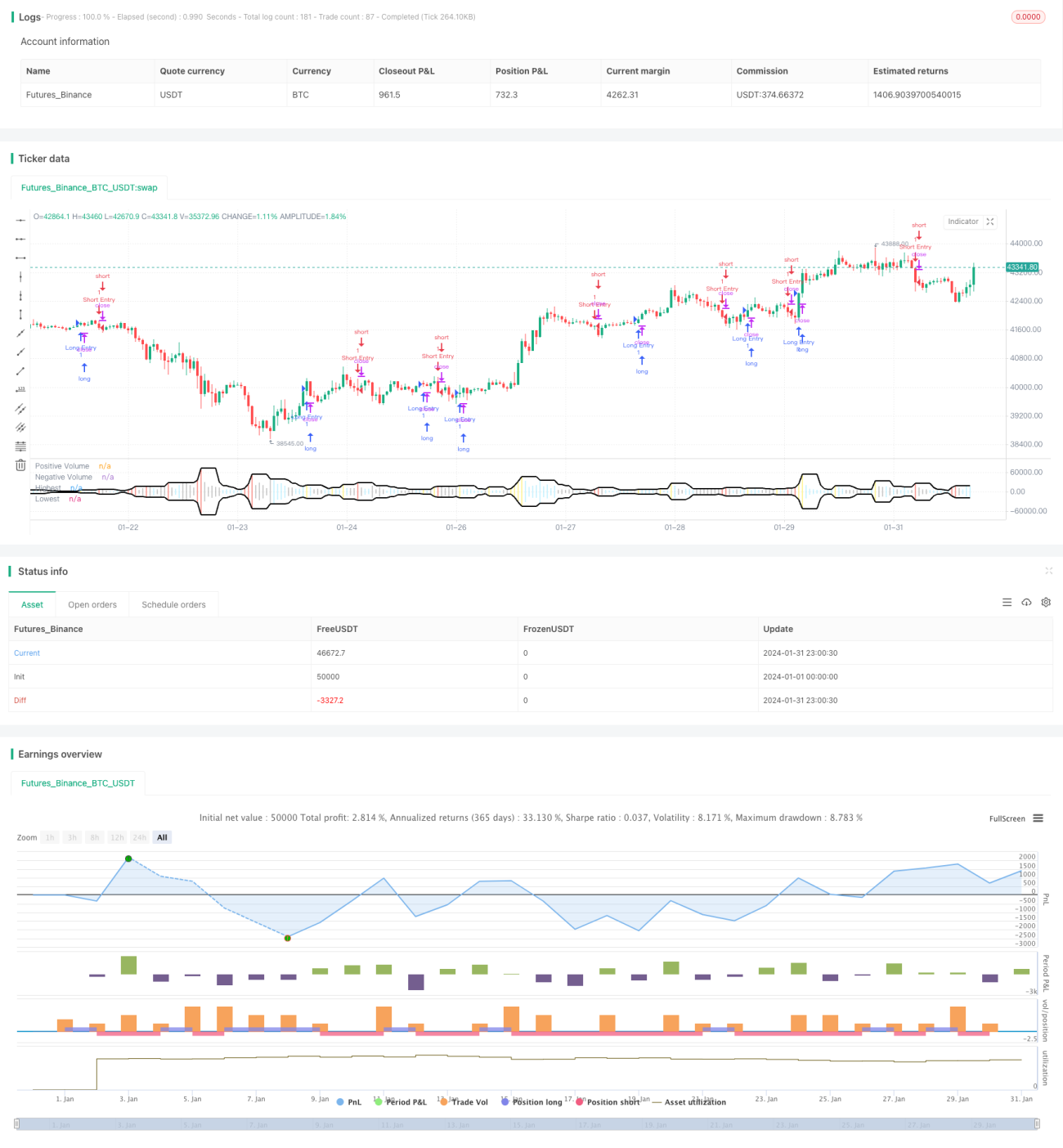

Estratégia de volatilidade adaptativa baseada em rompimento de faixa quantitativa

Visão Geral

Esta estratégia calcula os valores máximos e mínimos do volume em um determinado período recente, formando uma faixa de volatilidade adaptativa. Quando o volume do período atual ultrapassa essa faixa, um sinal de negociação é gerado. A direção do sinal é determinada com base no candle (se é de alta ou de baixa), sendo uma estratégia simples e eficaz para capturar grandes ordens repentinas no mercado.

Princípio da Estratégia

A lógica central é calcular os valores máximos e mínimos do volume positivo e negativo nos últimos N períodos, formando uma faixa de volatilidade adaptativa. Com base nessa faixa, verifica-se se houve um rompimento no período atual. Simultaneamente, os sinais de candle (alta/baixa) são integrados para completar a decisão.

O fluxo de cálculo específico é:

- Calcular o volume máximo (Highest) e o volume mínimo (Lowest) nos últimos N períodos.

- Verificar se o volume do período atual (Volume) é maior que o Highest.

- Combinar com se o candle atual é de baixa (bearish) ou de alta (bullish) para concluir o julgamento de rompimento.

- Gerar sinais de compra e venda.

Análise de Vantagens

As principais vantagens desta estratégia são:

- Definição de faixa adaptativa, sensível às mudanças do mercado.

- Captura de movimentos repentinos de alta volatilidade, reduzindo a perda de sinais.

- Combinação com a análise do candle, evitando falsos rompimentos.

- Implementação simples, fácil de entender e modificar.

- Parâmetros ajustáveis de forma flexível, adaptando-se a diferentes ativos.

Análise de Riscos

Esta estratégia também apresenta alguns riscos:

- Pode facilmente levar a comprar na máxima e vender na mínima, sendo necessário ajustar os parâmetros para controlar.

- Em mercados laterais de ciclos grandes, pode gerar sinais falsos frequentes.

- Não consegue distinguir entre rompimentos normais e anormais, necessitando de outros indicadores ou padrões para filtrar.

- Cada rompimento oferece apenas uma oportunidade de entrada, não acompanhando a tendência.

Pode ser otimizada ajustando o período dos parâmetros e combinando com outros indicadores de filtro.

Direções de Otimização

Esta estratégia pode ser otimizada nas seguintes direções:

- Aumentar a faixa de ajuste de parâmetros para se adaptar a diferentes ciclos de mercado.

- Adicionar indicadores como médias móveis e Bandas de Bollinger para filtrar sinais.

- Otimizar a combinação com padrões de candlestick para evitar entradas em falsos rompimentos.

- Adicionar módulos de reentrada e stop-loss para permitir que a estratégia acompanhe tendências.

Resumo

No geral, esta estratégia é simples e prática. Através da faixa adaptativa e da combinação de volume e preço, ela pode capturar efetivamente movimentos unilaterais repentinos. No entanto, apresenta certo risco de falsos sinais, sendo necessário ajustar adequadamente os parâmetros e combiná-la com outras ferramentas para obter o máximo efeito.

- 1