Estratégia super de venda a descoberto baseada no cruz dourado do RSI

I. Visão Geral da Estratégia

A estratégia de super venda a descoberto com cruzamento RSI dourado utiliza as bandas ATR, o indicador RSI duplo e o cruzamento da média móvel EMA para determinar a tendência e os pontos de entrada. As bandas ATR são usadas para julgar se o preço está em condição de sobrecompra ou sobrevenda, o indicador RSI duplo confirma a tendência de preços, e o cruzamento da EMA é usado para encontrar oportunidades de entrada. Esta estratégia é simples, fácil de implementar e constitui uma estratégia de venda eficiente e flexível.

II. Princípio da Estratégia

A estratégia utiliza três componentes: bandas ATR, indicador RSI duplo e média móvel EMA para gerar sinais de entrada. Quando o preço abre acima da banda ATR superior, consideramos sobrecompra. Neste momento, se o RSI de ciclo rápido for inferior ao RSI de ciclo lento, indica que a tendência está mudando de alta para baixa. Além disso, se ocorrer um cruzamento de morte na EMA, a tendência enfraquece ainda mais. Combinando estes três sinais, podemos determinar uma oportunidade de venda a descoberto relativamente forte.

Especificamente, ao abrir, verifica-se se o preço está acima da banda ATR superior (open > upper_band). Se sim, pode estar em zona de sobrecompra. Em seguida, verificamos se o RSI rápido é inferior ao RSI lento (rsi1 < rsi2). Se verdadeiro, a tendência enfraquece, passando de alta para baixa. Finalmente, detectamos se ocorre um cruzamento de morte na EMA, ou seja, ta.crossover(longSMA, shortSMA). Se todas as três condições forem satisfeitas, emitimos um sinal de venda para entrada.

Inversamente, se o preço abrir abaixo da banda ATR inferior, o RSI rápido for superior ao RSI lento e ocorrer um cruzamento dourado na EMA, gera-se um sinal de compra para entrada.

A principal inovação da estratégia é a introdução do indicador RSI duplo para julgamento de tendência, o que oferece maior confiabilidade em comparação com um único RSI. Ao mesmo tempo, combina as bandas ATR e a EMA para filtrar os sinais, tornando-os mais precisos e confiáveis — este é o destaque central da estratégia.

III. Vantagens da Estratégia

A estratégia apresenta as seguintes vantagens:

- Julgamento de tendência mais preciso e confiável usando RSI duplo.

- As bandas ATR identificam zonas de sobrecompra e sobrevenda, evitando falsos rompimentos.

- A entrada ocorre quando há um cruzamento dourado/morte claro na EMA, aumentando a precisão do sinal.

- Combinação de múltiplos indicadores para validação mútua, elevando a confiabilidade.

- Estratégia simples e fácil de implementar.

- Capaz de lucrar tanto em condições de sobrecompra quanto de sobrevenda.

- Muitos parâmetros ajustáveis, permitindo adaptação a diferentes mercados.

IV. Riscos da Estratégia

A estratégia também apresenta alguns riscos que merecem atenção:

- A EMA pode gerar sinais falsos; uma média móvel suavizada (smoothed MA) pode ser mais estável.

- Em mercados laterais, pode ser facilmente interrompida pelo stop loss.

- Parâmetros mal ajustados podem aumentar sinais errados.

- O rompimento das bandas ATR pode ser prematuro, indicando um falso rompimento.

Esses riscos podem ser otimizados das seguintes formas:

- Testar o uso de Smoothed MA no lugar da EMA.

- Alargar adequadamente a distância do stop loss para evitar stops frequentes em mercados laterais.

- Ajustar a combinação de parâmetros para encontrar o equilíbrio ideal.

- Introduzir mais indicadores para validação secundária no rompimento das bandas.

V. Direções de Otimização da Estratégia

A estratégia pode ser ainda mais otimizada nos seguintes aspectos:

- Testar o uso de Smoothed MA em vez de EMA para ver se reduz sinais falsos.

- Adicionar indicadores de volatilidade, como os canais de Keltner, para validação secundária e evitar falsos rompimentos.

- Incluir mais indicadores de tendência, como ADX, para julgar a tendência principal.

- Ajustar parâmetros de acordo com as características específicas do instrumento, encontrando a melhor combinação.

- Testar o desempenho em diferentes períodos de tempo.

- Adicionar algoritmos de aprendizado de máquina para otimização automática de parâmetros.

Essas medidas de otimização podem aumentar ainda mais a estabilidade, flexibilidade e lucratividade da estratégia.

VI. Conclusão

A estratégia de super venda a descoberto com cruzamento RSI dourado é, em geral, uma estratégia de venda de curto prazo muito eficiente e prática. Ela integra as vantagens de três indicadores para gerar sinais de entrada, e por meio do ajuste de parâmetros pode se adaptar a diferentes instrumentos e condições de mercado. A inovação central desta estratégia reside no uso do RSI duplo para identificar a reversão de tendência, que, combinado com as bandas ATR e a EMA, gera pontos de entrada de alta precisão pela validação mútua. Em suma, a estratégia é extremamente prática e merece ser ativamente utilizada pelos investidores, embora também exija atenção a possíveis fatores de risco. Com testes e otimizações contínuas, acredita-se que esta estratégia pode se tornar uma importante ferramenta de lucro para os investidores.

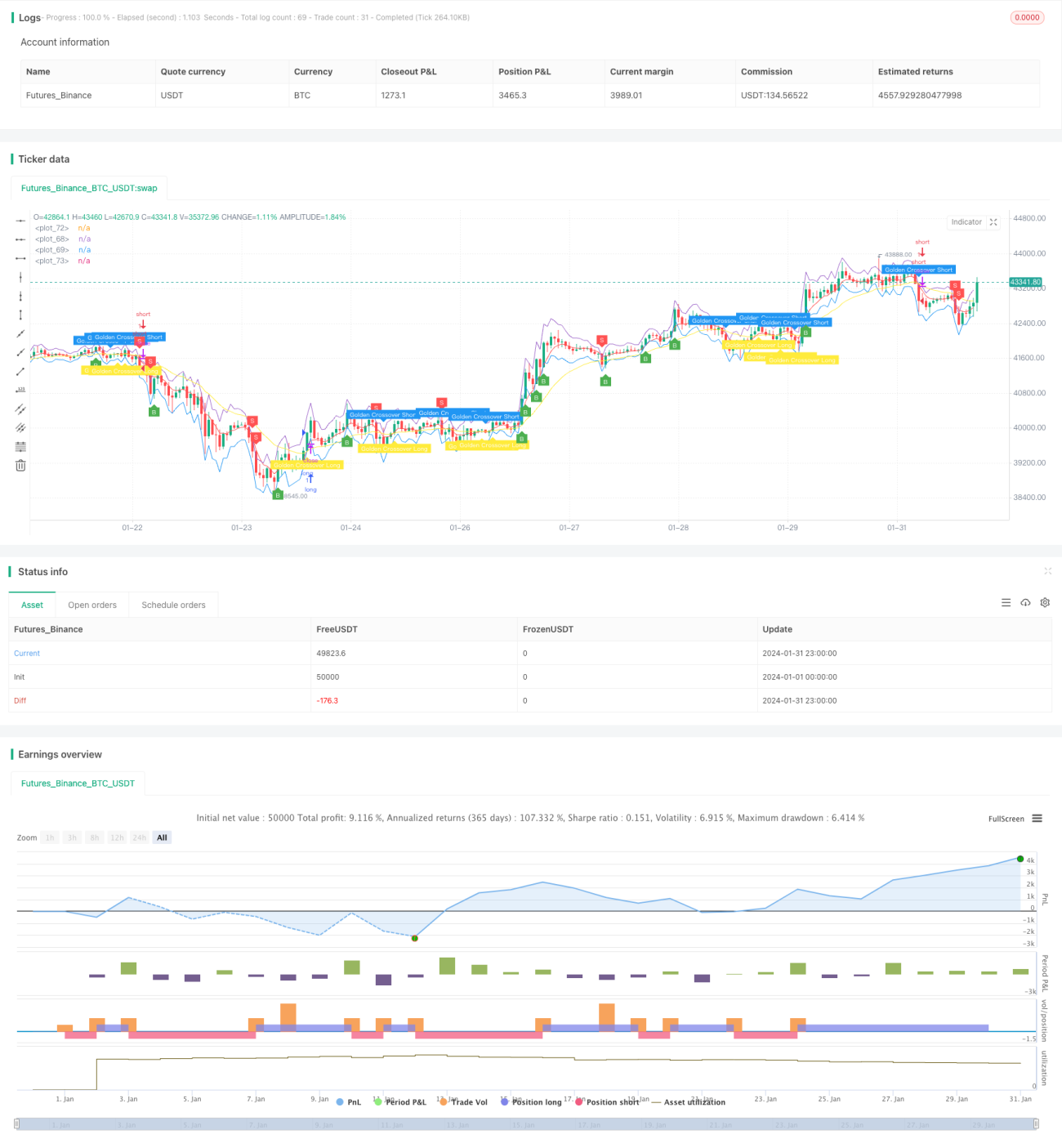

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//Revision: Updated script to pine script version 5

//added Double RSI for Long/Short prosition trend confirmation instead of single RSI

strategy("Super Scalper - 5 Min 15 Min", overlay=true)- 1