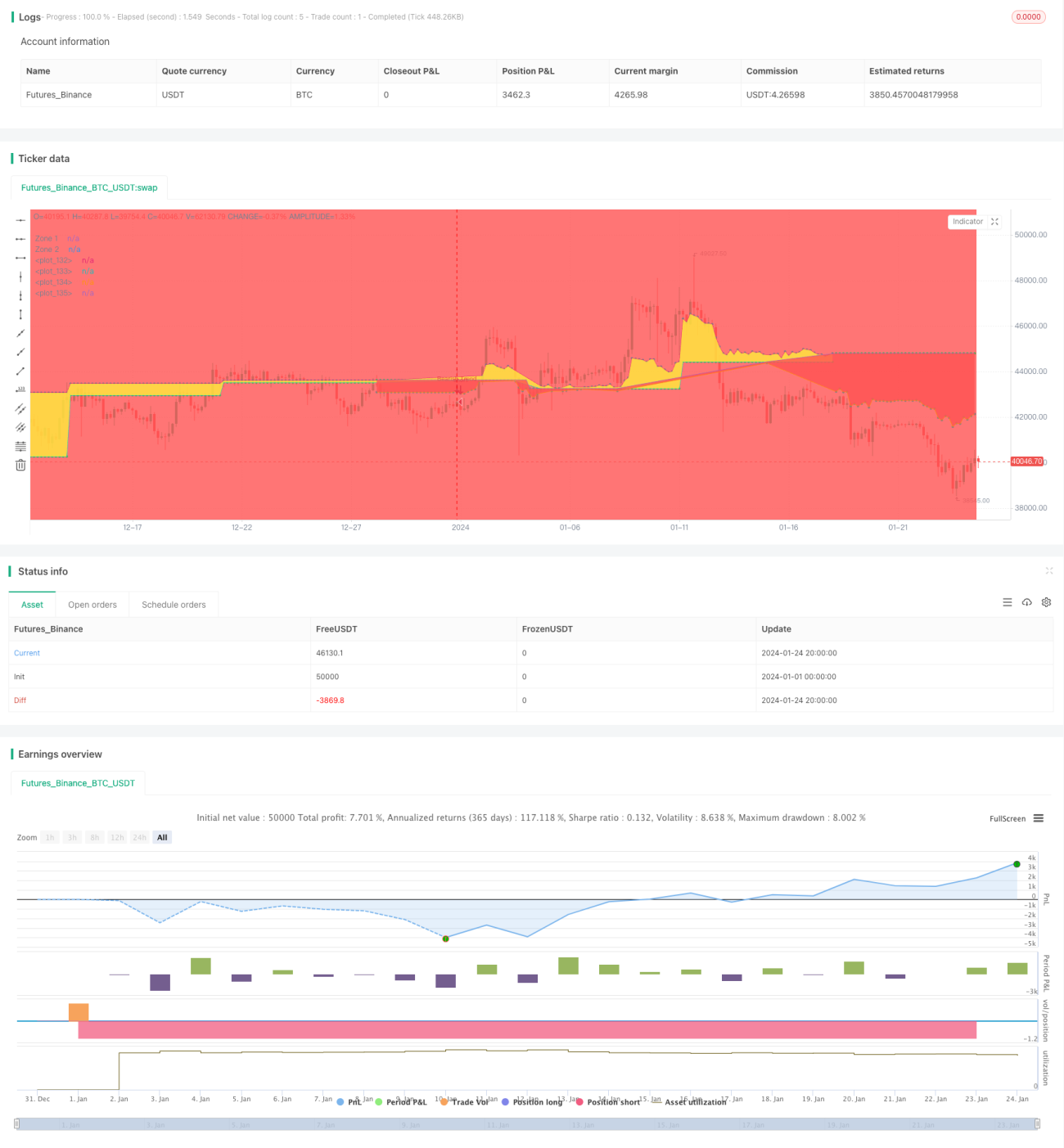

Estratégia de negociação de média móvel adaptável

Visão geral

Esta estratégia é uma estratégia de acompanhamento de tendências baseada na auto-adaptação da média móvel. Ela usa a média móvel DEMA de dois períodos diferentes para gerar sinais de compra e venda. A estratégia adapta automaticamente a granulação de análise de acordo com diferentes períodos, permitindo o acompanhamento de vários períodos de tempo.

Princípio da estratégia

A estratégia utiliza a linha rápida e a linha lenta da DEMA para construir um sinal de transação. A linha rápida tem um período de tempo de tf e a linha lenta de tf.*2 ❚ Quando a linha rápida atravessa a linha lenta, gera um sinal de compra; Quando a linha rápida atravessa a linha lenta, gera um sinal de venda. Assim, pode-se seguir a tendência da linha média e longa. Além disso, a estratégia também usa filtros de linha uniforme duplo móvel Hull para reduzir o ruído de negociação.

Análise de vantagens

A maior vantagem da estratégia é que ela pode se adaptar a diferentes períodos. Ela seleciona automaticamente a granulação de análise de acordo com o não-ciclo e pode ser usada de linha do sol a linha do perímetro. Isso torna a estratégia adequada para vários ambientes de mercado.

Análise de Riscos

O principal risco da estratégia é a reversão de tendência. Quando o mercado passa de um mercado de alta para um mercado de baixa, a linha rápida e a linha lenta podem ter um cruzamento acentuado para baixo, resultando em grandes perdas. Além disso, o filtro de duas linhas também pode eliminar algumas oportunidades de ganhar dinheiro. Se a direção do filtro e o preço se reversarem, os sinais que deveriam ser lucrativos também serão ignorados.

Direção de otimização

Pode-se otimizar a estratégia ajustando os parâmetros do filtro ou usando outros indicadores de substituição. Por exemplo, pode-se testar o MACD em vez do HullMA, ou ajustar os parâmetros de ciclo do HullMA. Também pode-se testar diferentes combinações de parâmetros para encontrar regras de negociação mais correspondentes. Além disso, pode-se combinar com os indicadores de taxa de flutuação para controlar o tamanho da posição.

Resumir

A estratégia é, em geral, uma estratégia de acompanhamento de tendências muito prática e auto-adaptável. Pode ajustar automaticamente o ciclo de análise para se adequar a diferentes períodos de tempo de negociação. A estrutura bi-linear permite o acompanhamento de tendências de forma estável e o filtro também melhora a qualidade do sinal.

- 1