Estratégia de Rompimento de Oscilação

Visão Geral

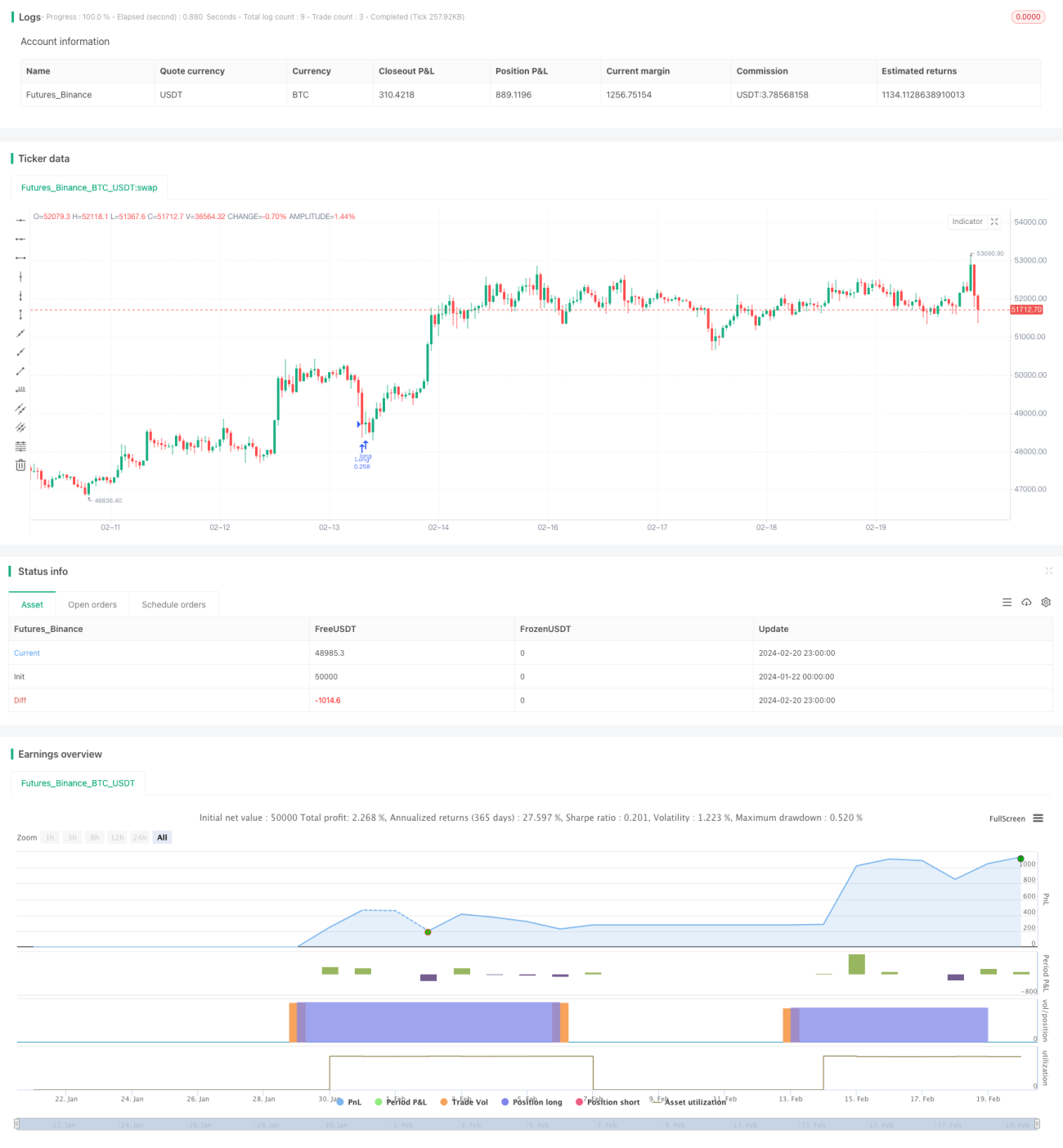

A estratégia de ruptura por oscilação é uma estratégia de negociação ativa para o timeframe de 15 minutos em criptomoedas populares. Ela utiliza indicadores técnicos para identificar tendências de mercado, detectar possíveis pontos de ruptura e gerenciar riscos de forma eficaz através de stop loss.

Princípio da Estratégia

A estratégia usa duas médias móveis simples (SMA50 e SMA200) para determinar a direção da tendência do mercado. Quando a SMA50 cruza acima da SMA200, é um sinal de alta; caso contrário, é um sinal de baixa.

O Índice de Força Relativa (RSI) é usado para identificar condições de sobrecompra e sobrevenda. Quando o RSI está abaixo do nível de sobrevenda definido (padrão 40), é considerado uma zona de sobrevenda, indicando um potencial sinal de compra.

A lógica de negociação específica é:

- RSI abaixo de 40 e preço de fechamento acima da SMA200 formam a condição de compra;

- Entrada em posição comprada;

- Stop loss definido em 5% do preço de entrada;

- Se a SMA50 cruzar abaixo da SMA200 e o RSI estiver acima de 50, a posição é fechada para garantir lucros.

A estratégia é simples e fácil de implementar, usando dupla confirmação para encontrar potenciais pontos de ruptura. O stop loss evita que as perdas aumentem, e o cruzamento das médias móveis serve como sinal de saída.

Análise de Vantagens

A estratégia possui as seguintes vantagens:

- Operação simples e fácil implementação;

- Uso de duas médias móveis para filtrar falsas rupturas, garantindo a validade da ruptura;

- O indicador RSI identifica zonas de sobrevenda, criando oportunidades de compra;

- Inclui stop loss para controle ativo de risco;

- Cruzamento das médias móveis como mecanismo de saída.

Análise de Riscos

A estratégia também apresenta alguns riscos:

- Em mercados com forte volatilidade, o stop loss pode ser rompido;

- Ajustes inadequados nos períodos das médias móveis podem perder a tendência;

- Em mercados de alta, períodos prolongados sem posição podem prejudicar os retornos.

É possível otimizar através dos seguintes métodos:

- Ajustar dinamicamente o nível do stop loss;

- Otimizar os parâmetros das médias móveis;

- Considerar adicionar outros fatores para determinar o momento de manter a posição.

Resumo

Em resumo, a estratégia de ruptura por oscilação é uma estratégia de curto prazo simples e prática. Ela possui vantagens como facilidade de operação e risco controlável, sendo adequada para traders com pouca experiência no mercado de criptomoedas. Com otimizações adicionais, a estratégia pode gerar retornos estáveis em um maior número de condições de mercado.

- 1