Estratégia de acompanhamento de tendências baseada em Bandas de Bollinger

Visão Geral

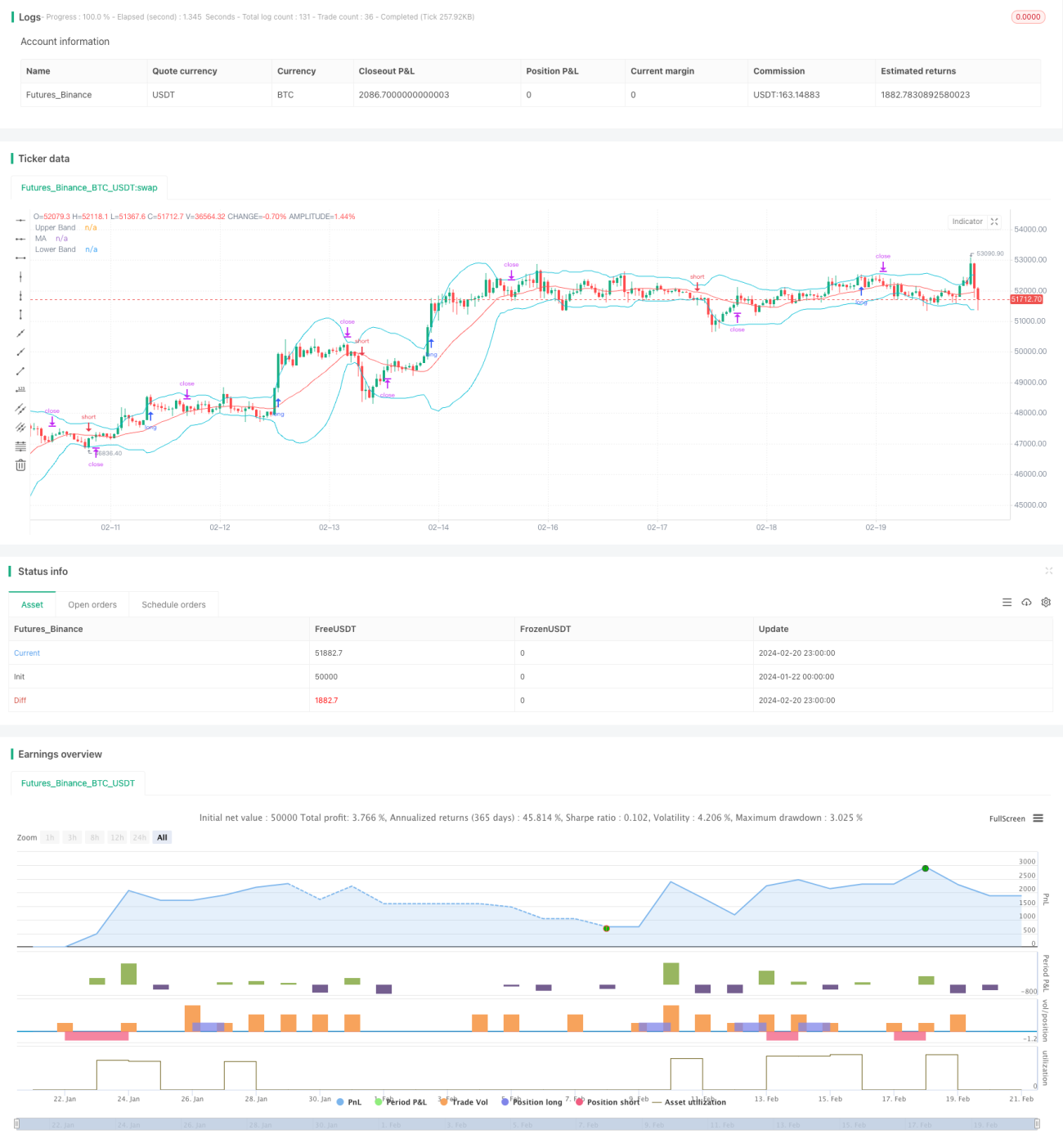

Esta estratégia é uma estratégia de rastreamento de tendência baseada no indicador Bandas de Bollinger. Ela utiliza os trilhos superior e inferior das Bandas de Bollinger para determinar a direção da tendência, realizando o rastreamento da tendência. Quando o preço rompe o trilho superior das Bandas de Bollinger, abre-se uma posição longa; quando o preço rompe o trilho inferior das Bandas de Bollinger, abre-se uma posição curta. O nível de stop loss é definido no trilho médio das Bandas de Bollinger.

Princípio da Estratégia

Esta estratégia utiliza o indicador Bandas de Bollinger para julgar a tendência dos preços. As Bandas de Bollinger contêm três linhas: o trilho superior, o trilho inferior e o trilho médio. O trilho superior representa o limite superior de subida do preço, o trilho inferior representa o limite inferior de descida do preço, e o trilho médio representa a média móvel do preço. Quando o preço rompe do trilho inferior para o trilho superior, indica o início de uma tendência de alta; quando o preço rompe do trilho superior para o inferior, indica o início de uma tendência de queda.

Especificamente, para julgar a entrada de uma posição longa, esta estratégia exige que as duas condições a seguir sejam atendidas simultaneamente: 1) O preço de fechamento da vela atual está acima do trilho superior das Bandas de Bollinger; 2) O preço de fechamento da vela anterior estava abaixo do trilho superior das Bandas de Bollinger. Isso indica que o preço rompeu o trilho superior, iniciando uma tendência de alta, sendo adequado para comprar. O julgamento para a entrada de uma posição curta é semelhante: o preço de fechamento da vela atual está abaixo do trilho inferior das Bandas de Bollinger e o preço de fechamento da vela anterior estava acima do trilho inferior das Bandas de Bollinger, indicando que o momento para vender a descoberto é propício.

O método de stop loss desta estratégia é: o nível de stop loss para posições longas é fixado no trilho médio das Bandas de Bollinger, e o nível de stop loss para posições curtas também é fixado no trilho médio. Isso ocorre porque o trilho médio representa a média móvel do preço, sendo uma posição chave para julgar se a tendência mudou.

Vantagens da Estratégia

A maior vantagem desta estratégia é a capacidade de julgar claramente a tendência dos preços, utilizando as características do indicador Bandas de Bollinger para realizar o rastreamento da tendência, evitando ser enganado por mercados laterais. Comparado a outros indicadores, as Bandas de Bollinger são mais confiáveis na identificação de rompimentos, reduzindo a probabilidade de falsos rompimentos.

Além disso, a estratégia define condições tanto para posições compradas quanto vendidas, permitindo negociações bidirecionais e maximizando o lucro a partir das flutuações de preço para cima e para baixo. Usar a banda média como nível de stop loss pode aumentar a precisão do stop loss, e sair da posição a tempo com o stop loss é fundamental para a lucratividade da estratégia.

Riscos da Estratégia

O principal risco desta estratégia reside na parametrização das Bandas de Bollinger. O período da banda média e o tamanho do desvio padrão das Bandas de Bollinger afetam diretamente a posição dos trilhos superior e inferior. Se os parâmetros forem definidos inadequadamente, a probabilidade de rompimentos falsos pode aumentar.

Além disso, usar o trilho médio como nível de stop loss também apresenta riscos. Quando o mercado apresenta movimentos de grande volatilidade, o preço pode romper diretamente o trilho médio, acionando o stop loss. Nesse caso, é necessário avaliar se a tendência geral mudou e, se necessário, expandir adequadamente a faixa de stop loss.

Otimização da Estratégia

Esta estratégia pode ser otimizada nos seguintes aspectos:

-

Otimizar os parâmetros das Bandas de Bollinger, combinando dados empíricos de diferentes períodos para definir a melhor combinação de parâmetros.

-

Adicionar um indicador de julgamento de volume para evitar rompimentos falsos com baixo volume. Pode-se definir que o volume deve exceder a média recente para acionar a operação.

-

Otimizar o mecanismo de stop loss, ajustando dinamicamente o nível de stop loss com base na volatilidade do mercado. Em períodos de alta volatilidade, pode-se afrouxar adequadamente a faixa de stop loss; em períodos de baixa volatilidade, apertar o stop loss para acompanhar o preço.

-

Adicionar julgamentos de outros indicadores, como MACD, KDJ, etc., combinando mais fatores para decidir o momento de entrada e melhorar a precisão das operações.

Resumo

No geral, esta estratégia é uma estratégia de rastreamento de tendência relativamente prática. Ela utiliza o indicador Bandas de Bollinger para julgar a direção da tendência, emitindo sinais de operação através do rompimento dos trilhos superior e inferior pelo preço, negociando bidirecionalmente para capturar ao máximo as flutuações de preço. A estratégia tem um amplo espaço para otimização, podendo obter melhores resultados através da otimização de parâmetros, otimização do stop loss e outros meios.

/*backtest

start: 2024-01-22 00:00:00

end: 2024-02-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © Valente_F

//@version=4

strategy(title="Strategy: Trend Following Bollinger Bands", shorttitle="Strategy: Trend Following Bollinger Bands", overlay = true, pyramiding = 0, default_qty_type = strategy.percent_of_equity)

- 1