Baseado em rastreamento de momentum e estratégia de tendência

Visão Geral

O núcleo desta estratégia é combinar o indicador Super Trend e o Índice de Movimento Direcional Médio (ADX) para identificar e acompanhar tendências. O Super Trend é usado para discernir a direção atual do preço, enquanto o ADX avalia a força da tendência; as negociações só são realizadas em tendências fortes. Além disso, a estratégia utiliza a cor do corpo do candle de preço e indicadores de volume para confirmação, formando regras de negociação mais completas.

No geral, esta estratégia é uma estratégia de acompanhamento de tendência, visando capturar tendências claras de médio e longo prazo, evitando interferências de consolidação e oscilações.

Princípio da Estratégia

-

Usar o indicador Super Trend para determinar a direção da tendência de preço. Quando o preço se situa acima do Super Trend, é um sinal de alta; quando abaixo, é um sinal de baixa.

-

Usar o ADX para avaliar a força da tendência. Os sinais de negociação só são gerados quando o ADX é maior que o limite definido, filtrando assim períodos de consolidação incerta.

-

A cor do corpo do candle indica se o cenário atual é de alta ou de baixa, combinando com o indicador Super Trend para confirmação.

-

O aumento do volume de negociação é usado como sinal de confirmação. A posição só é aberta quando o volume está em alta.

-

Definir níveis de stop loss e take profit para fixar lucros e controlar riscos.

-

Fechar todas as posições antes do fim do horário de negociação definido.

Vantagens da Estratégia

-

Acompanha tendências claras de médio e longo prazo, evitando oscilações, podendo obter taxas de lucro mais elevadas.

-

Poucos parâmetros, fácil de entender e implementar.

-

Controle de risco adequado, com stop loss e take profit definidos.

-

Utiliza múltiplos indicadores para confirmação, reduzindo sinais falsos.

Riscos da Estratégia

-

Pode sofrer perdas significativas durante correções profundas do mercado.

-

Mudanças no desempenho de ações individuais podem causar reversões bruscas.

-

Eventos de cisne negro devido a grandes mudanças políticas.

Soluções para os riscos correspondentes:

-

Ajustar adequadamente os parâmetros do ADX para garantir negociação apenas em tendências fortes.

-

Aumentar a amplitude do stop loss para controlar perdas individuais.

-

Monitorar de perto políticas e eventos importantes, fechando posições ativamente quando necessário.

Direções de Otimização da Estratégia

-

Testar diferentes combinações de parâmetros do Super Trend para escolher aqueles que geram sinais mais estáveis.

-

Testar diferentes parâmetros do ADX para determinar a melhor combinação.

-

Adicionar outros indicadores para confirmação, como volatilidade, Bandas de Bollinger, etc., para reduzir ainda mais sinais falsos.

-

Combinar com estratégias de breakout, por exemplo, para fazer stop loss rapidamente quando a tendência se rompe.

Resumo

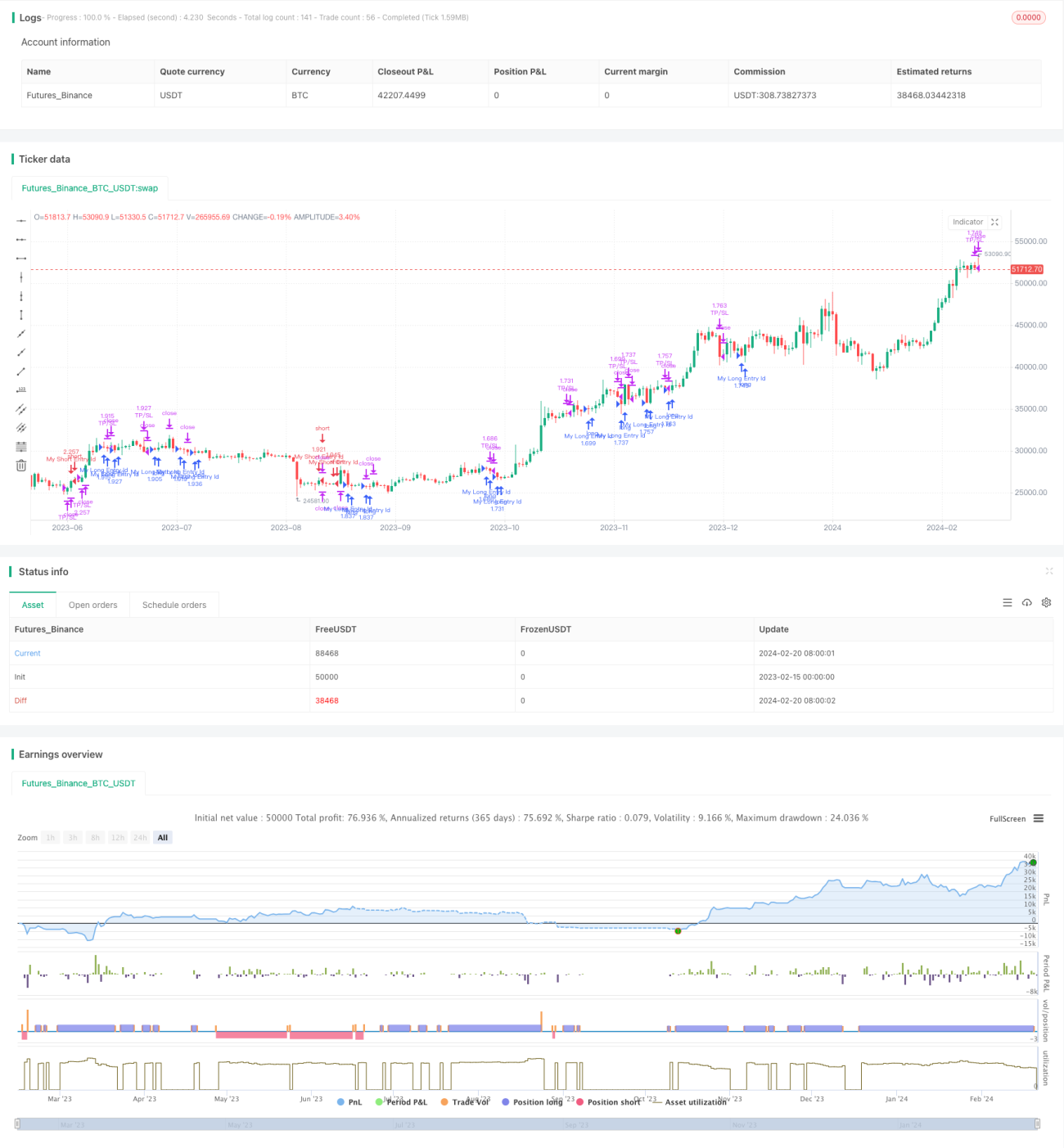

A lógica geral desta estratégia é clara: usa o Super Trend para determinar a direção da tendência de preço, o ADX para avaliar a força da tendência e faz acompanhamento em tendências fortes. Ao mesmo tempo, define stop loss e take profit para controlar riscos. A estratégia tem poucos parâmetros e é fácil de otimizar. Pode ser um bom exemplo para aprender estratégias de tendência simples e eficazes. Posteriormente, pode ser aprimorada com otimização de parâmetros, filtragem de sinais, entre outros.

/*backtest

start: 2023-02-15 00:00:00

end: 2024-02-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Intraday Strategy Template

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © vikris- 1